12월 23일 월요일은 올해 슈퍼마켓 업계에서 가장 붐비는 날이 될 것으로 보이지만, 이미 소비자들이 식료품을 사재기하고 있다는 분명한 징후가 나타나고 있다.

칸타(Kantar)의 최신 자료에 따르면, 크리스마스를 앞두고 쇼핑객들이 장을 보러 나서면서 2024년 12월 1일까지 4주 동안 식료품점의 포장 판매액이 2.5% 증가했습니다. 슈퍼마켓 매출은 계속 증가세를 이어가며, 12월 4주 동안 사상 처음으로 130억 파운드를 넘어설 것으로 예상됩니다.

12월 23일 월요일은 올해 슈퍼마켓 업계에서 가장 바쁜 날이 될 것으로 보이지만, 이미 소비자들이 식료품을 미리 비축하고 있다는 분명한 징후가 나타나고 있습니다. 11월 한 달 동안 다양한 종류의 달콤한 비스킷과 치즈용 비스킷의 판매량은 전월 대비 두 배로 증가했으며, 응답자의 8%는 크리스마스 푸딩을 구매했습니다.

많은 사람들이 이맘때쯤 자신을 위한 선물을 사곤 하는데, 소매업체들은 우리가 멋지게 명절을 보낼 수 있도록 계절 한정 상품 라인을 선보이고 있습니다. 최근 4주 동안 프리미엄 자체 브랜드 제품에 대한 지출 비중은 5%에 달했으며, 12월에는 7% 가까이까지 더 상승할 것으로 예상됩니다.

식음료 코너 외에도 소매업체들의 일반 상품 라인도 호조를 보일 것으로 전망됩니다. 2023년 12월 슈퍼마켓 내 비식료품 지출은 해당 연도의 월평균 대비 21% 급증했습니다.*

할인 행사가 이어지면서 프로모션 규모가 더욱 확대되고 있다

4인 가족 기준 평균 크리스마스 저녁 식사 비용이 32.57파운드로 6.5% 상승했는데, 이는 주로 칠면조와 크리스마스 필수 채소 가격 상승에 기인한 것이다. 전반적인 식료품 물가 상승률은 2.6%로 비교적 안정적인 수준을 유지하고 있으며, 식료품점들은 다량 구매 할인보다 저렴한 가격 책정을 우선시하고 있다. 11월 프로모션 판매 비중은 30%에 달해 작년 크리스마스 이후 최고치를 기록했다. 이러한 현상을 주도하는 것은 주로 로열티 카드를 통해 이용되는 소매업체의 가격 인하입니다. 다량 구매 프로모션은 정체된 반면, 가격 인하 상품에 대한 지출은 14% 증가하여 작년보다 3억 5,500만 파운드 더 많은 규모를 기록했습니다. 소비자들은 크리스마스 특별 상품에 평소보다 조금 더 지출할 기회를 놓치지 않고 있으며, 샴페인, 와인, 증류주 등이 할인 행사에서 가장 높은 구매율을 보였습니다.

소매업체들이 크리스마스 성수기를 맞아 줄을 서고 있다

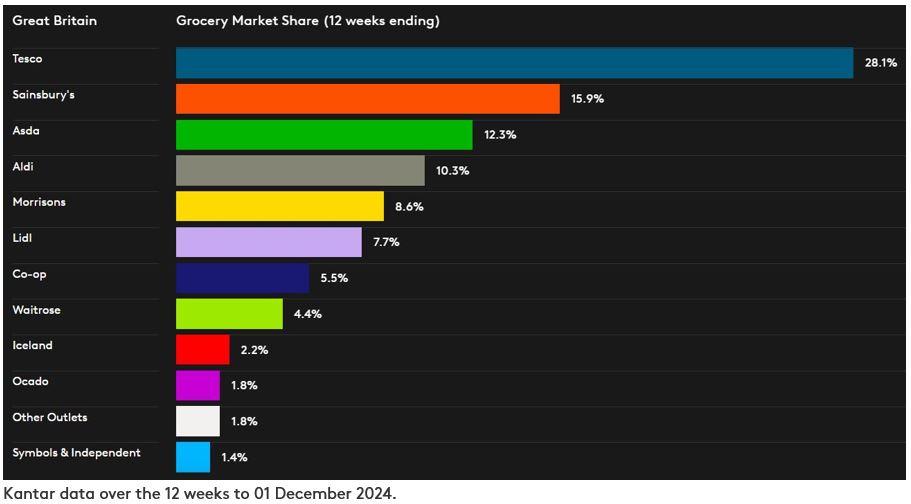

영국 최대의 식료품 체인인 테스코(Tesco)는 2023년 27.4%에서 상승한 28.1%를 기록하며 2017년 12월 이후 가장 높은 시장 점유율을 달성했다. 매출은 5.2% 증가했다. 세인즈버리(Sainsbury’s)의 점유율은 0.3%포인트 상승한 15.9%를 기록했으며, 매출액은 전년 대비 4.7% 증가했다. 영국 최대의 두 식료품 체인의 합산 시장 점유율은 현재 44%에 달한다.

크리스마스를 앞둔 시기에는 M&S와 같은 주요 백화점 브랜드를 포함해 연중 다른 시기보다 더 많은 소매점을 방문하는 것으로 나타났다. 12월 1일까지 12주 동안 3가구 중 1가구 미만(32%)이 M&S에서 집에서 먹을 식료품, 음료 및 기타 식품을 구매했으며, 식료품 매출만 놓고 보면 M&S에서의 지출은 10.4% 증가했습니다.**

온라인 소매업체 오카도(Ocado)는 해당 기간 동안 매출을 8.7% 늘려 1.8%의 시장 점유율을 달성했습니다. 이는 3.6% 성장한 전체 온라인 시장 성장률을 앞질렀으며, 해당 12주 동안 소비자들은 온라인 채널을 통해 총 42억 파운드를 지출했다.

리들(Lidl)은 매출이 6.6% 증가하며 오프라인 식료품점 중 가장 빠른 성장세를 보였다. 시장 점유율은 0.3%포인트 상승한 7.7%를 기록했다. 이 소매업체의 매장 방문객 수는 전년 동기 대비 거의 10% 증가했다.

모리슨스의 매출은 2.0% 증가했으며, 현재 시장 점유율은 8.6%를 기록하고 있다. 온라인 매출 호조에 힘입어 12주 동안 평균 거래 금액은 4.8% 소폭 상승했다. 이는 해당 기간 전체 식료품점의 평균 장바구니 지출 증가율(0.7% 상승한 24.51파운드)을 크게 상회하는 수치다.

웨이트로즈(Waitrose)는 매출이 2.6% 증가하며 시장 평균보다 소폭 앞선 성장세를 보였습니다. 이 회사는 4.4%의 시장 점유율을 유지하고 있습니다. 알디(Aldi)의 매출은 2.1% 증가했으며, 이 소매업체는 10.3%의 시장 점유율을 유지했습니다. 아이슬란드(Iceland) 역시 2.2%의 점유율을 유지했고, 코-옵(Co-op)의 시장 점유율은 현재 5.5%입니다. 아스다(Asda)의 시장 점유율은 12.3%입니다.

*출처: 칸타 월드패널 플러스(Kantar Worldpanel Plus)의 가전제품, 미술·공예, 유아용품, 뷰티, 전자제품, DIY 및 정원용품, 패션, 가정용품, 반려동물용품(사료 제외), 장난감 카테고리에 대한 오프라인 및 온라인 월간 지출액. 이 데이터는 2023년 12월 31일까지의 4주간 지출액을 2023년 월평균 지출액과 비교한 것입니다. 표본 규모는 영국 내 60,000가구입니다. 이 데이터 세트에 포함된 식료품점은 테스코(Tesco), 세인즈버리(Sainsbury’s), 아스다(Asda), 모리슨스(Morrisons), 알디(Aldi), 리들(Lidl), 코-옵(Co-op), 웨이트로즈(Waitrose)입니다.

**참고: M&S는 매출 구성에서 의류 및 일반 상품의 비중이 높기 때문에, 칸타(Kantar) 식료품 시장 점유율 발표의 근거가 되는 ‘티롤(Till Roll)’ 방법론에 따른 ‘식료품점’의 정의에는 해당되지 않습니다. 이러한 이유로 M&S에 대한 비교 가능한 시장 점유율 수치는 제공되지 않습니다. 본 업데이트에 인용된 M&S의 성장 수치는 FMCG(일용 소비재) 매출만을 대상으로 한 것이며, 식료품 시장 점유율 표에 기재된 식료품점 수치는 슈퍼마켓 계산대를 통한 총 지출액을 포함합니다.

편집자 주

칸타(Kantar)는 영국 전역의 인구통계학적 특성을 대표하는 3만 가구를 대상으로 식료품 구매 습관을 조사하고 있습니다. 이 조사에는 주유비와 매장 내 부대매점 매출을 제외한, 식료품점 계산대에서 결제된 모든 지출이 포함됩니다.

여기에 보고된 소매업체 성장 수치는 전체 순매출을 기준으로 하므로, 매장 개점 또는 폐점의 영향이 포함되어 있습니다. 동일 매장 기준 매출 변동률은 측정되거나 보고되지 않습니다. 동일 매장 기준 매출을 산출하려면 매장 개점 및 확장 현황에 대한 상세한 정보가 필요하며, 이러한 정보는 각 소매업체만이 정확하게 보유하고 있습니다. 자세한 내용은 kantar.com/uki에서 확인하시기 바랍니다.

.svg)