더 많은 FMCG 시장 관련 인사이트를 원하시면 저희에게 문의해 주세요!

월드패널 소비자 지수(중국에서는 CTR 산하)가 최근 발표한 자료에 따르면,2025년 상반기 중국 도시 지역 FMCG(일상 소비재) 시장 매출액은전년 동기 대비 2.5% 증가하며안정적인 성장세를이어갔다.유제품을 제외한 음료, 식품, 가정용 세정제 및 개인 위생용품 부문 모두 플러스 성장을 기록했다. 음료 부문은 여전히 FMCG 시장의 주요 성장 동력으로, 매출액이 전년 동기 대비 5.6% 증가했다. 특히 과일 주스와 기능성 음료의 성장세가 두드러졌다.

지역별로는 2025년 상반기북부와 동부 지역이두드러진 성장세를 보였으며, 매출액이 각각 전년 동기 대비 4.7%와 2.6% 증가했습니다. 도시 등급별로는 하위 도시, 특히읍·면급 및 현급 시장이여전히 성장의 주요 동력으로 작용했으며, 상반기 매출액이 각각 5.1%와 4.4% 증가했습니다.

국가통계국 자료에 따르면, 올해 상반기 소비 시장의 활성도가 높아져 사회소비품 소매 총액이 전년 동기 대비 5.0% 증가했으며, 최종 소비 지출의 기여도가 50%를 넘어섰다. 내수 확대와 소비 촉진은 여전히 경제 성장을 촉진하는 핵심이다.

최근 몇 년간 우리나라 서비스 소비 비중은 지속적으로 증가하고 있으나, 동등한 발전 수준의 일부 국가와 비교하면 여전히 성장 여지가 있다. 월드패널 소비자 지수(Worldpanel ConsumerIndex)의가정 외 소비 시장 데이터에 따르면, 2025년 상반기 가정 외 소비 시장 고객 유동량은 전년 동기 대비 8.7% 증가했다(1~5선 도시). 소비자들의 정서적 가치, 사회적 교류 수요 및 엔터테인먼트 경험에 대한 추구가 새로운 시나리오와 신기술의 가속화된 도입을 이끌고 있으며, 끊임없이 진화하는 시나리오와 기술은 더욱 개인화된 소비 의지를 자극하고 있다. 이러한 성장세 뒤에는 소비 수요와 혁신적 공급이 서로를 성취하며 외부 소비의 번영을 공동으로 추진하고 있다.

오프라인 채널

2025년 상반기 편의점 매출액은 전년 동기 대비 3.6% 감소했으며, 시장 침투율은 2.2%포인트 하락했다. 이 중 북부와 남부 지역의 감소폭이 가장 두드러졌다. 한편소형 슈퍼마켓은지속적인 성장세를 보이며 매출액이 전년 동기 대비 7.3% 증가해, 현대 유통채널(대형마트, 슈퍼마켓, 편의점) 전체 성장률이 전년 동기 대비 안정적인 추세를 유지했다. 또한동네 식료품점도상반기 동안 양호한 실적을 이어가며 매출액이 전년 동기 대비 4.7% 증가했다.

1. 주요 소매업체 실적은 양극화되었으며, 월마트가 2분기 선두를 달렸고, 온라인 플랫폼들은 오프라인 사업 확장에 적극 나섰다.

현대 유통 채널(대형마트, 슈퍼마켓, 편의점)에서주요 소매업체들의 성과는 뚜렷한 차이를 보였으며,월드패널 소비자 지수의 최신 자료에 따르면 상반기 상위 10개 소매업체의 점유율은 1.1%포인트 하락했다.

월마트 그룹은 샘스 클럽의 강력한 실적에 힘입어 2분기 시장 점유율 1위로 도약했으며, 2025년 상반기 시장 점유율은 0.9%포인트 상승했다. 매장 개편은 여전히 주요 유통업체들의 상반기 주요 과제였다. 집중적인 매장 개편의 영향으로 영휘슈퍼마켓 그룹의 시장 점유율은 상반기에 0.7%포인트 하락했다. 천홍 그룹은 팡동라이 모델을 참고하고매장과 공급망의 심층 개편을 통해 상반기 매출이 4.2% 증가하고 시장 침투율이 0.1%포인트 상승했다. 동시에 부부고 그룹은 핵심 우위 지역 집중, 매장 배치 최적화 등의 조치로 눈에 띄는 성과를 거두었으며, 상반기 평균 구매 금액이 전년 동기 대비 9.9% 증가했다.

전통적인 전자상거래 업체들은 오프라인 업태를 구축함으로써 순수 온라인 플랫폼의 쇼핑 경험 단점을 극복하고 있다. 징둥그룹이 개설한 징둥몰은 몰입형 공간을 통해 소비자에게 품질 높은 생활 솔루션을 제공한다. 동시에 자회사인 징둥치셴은 근거리 오프라인 매장 확장을 가속화하며 '중심점포가 위성 소점포를 지원하는' 협력 모델을 신속히 구현해 북부 지역 시장 점유율을 확대하고 있다. 데이터에 따르면 징둥치셴은 상반기 북부 지역 침투율이 0.4%포인트 증가했다.

2. 회원점 매장 확장과 현지화 도전이 공존한다

회원제는 차별화된 상품, 우수한 서비스, 맞춤형 경험을 제공함으로써 소비자를 효과적으로 확보하고 고객 가치를 높여 오프라인 고객 유입 감소에 대응하는 핵심 유통 형태로 자리매김했다. 월드패널 소비자 지수 데이터에 따르면, 2025년 상반기 회원제 매장 전체 시장 점유율은 전년 동기 대비 3.6%포인트 상승했다. 그러나 이 수치 뒤에는 유통 형태 내 개별 소매업체 간 성과 차이가 존재한다.

샘스클럽은 상대적으로 두드러진 성과를 보였으며, 매장 확장 가속화와 지역별 정밀 운영을 통해 동부 및 남부 지역 침투율이 각각 5.2%포인트 크게 상승했다. 남북 지역 발전 불균형 문제를 해결하기 위해 샘스는 2025년 말까지 베이징 최대 규모의 샘스클럽 매장을 개설할 계획이며, 4000㎡ 규모의 콜드체인 창고를 갖추고"회원제 매장 쇼핑 + 소규모 휴가" 모델을 시도해 베이징 북부 고객층을 유치할 계획이다. 주목할 점은 최근 일부 상품 출시로 소비자 논란이 발생한 것으로, 자체 상품의 현지화 개발과 급변하는 중국 소비자의 실제 수요 간 조율이 여전히 필요함을 반영한다.

다른 소매업체의 사례를 보면, 허마(盒马)는 이미 모든 허마X 회원점을 사실상 폐쇄하고 핵심 전략을 허마NB 업태와 허마 신선(盒马鲜生) 대형점에 집중하고 있다. 메트롤롱(麦德龙) 회원점은 2025년 상반기 매장 확장 및 상품 현지화 심화를 추진하며회원점 업태의 동질화 난관을 타개하려는 시도다. 코스트코의 매장 배치는 장삼각 지역에 집중되어 있으며, 매장 규모가 상대적으로 제한적일 뿐만 아니라 즉시 소매 등 현지화 서비스 측면에서도 경쟁력이 부족하다. 회원 충성도 제고와 중국 소비 문화에 대한 적응 방안을 모색하는 것이 코스트코의 주요 과제다.

3. 할인 소매는 새로운 업태를 모색하고, 전통적인 대형마트는 전환을 가속화한다.

2025년 상반기, 주요 할인점 유통업체들은 업태 업그레이드와 공급망 최적화를 통해 지속적으로 시장을 선점했으며, 동시에 전통적인 대형마트들도 하드 할인점 시장에 진출하는 속도를 높였다.

월드패널 소비자 지수 데이터에 따르면, 상반기 동안 간식류에 특화된 할인 간식점의 시장 침투율은 25%를 넘어섰다. 지역별로는 남부 지역이 여전히 할인 간식점 발전의 핵심 지역이다. 서부 지역의 할인 간식점은 평균 구매 금액이 낮음에도 불구하고 침투율이 30%에 육박하며 소비자 수가 크게 증가했다. 점포가 하위 시장으로 지속적으로 확대됨에 따라, 할인 간식점은 읍·면 단위 시장에서 가장 빠르게 점유율을 높이고 있다.

할인 스낵 전문점이 레저 식품에 집중하고 2·3선 도시 시장을 공략하는 것과 달리, 종합 할인점은 전 품목을 아우르며 소비자의 고품질·고가성비 제품 수요를 충족시키는 데 더 중점을 둔다. 핫딜의 '슈퍼 창고' 모델이 베이징에 상륙해 필수품으로 기존 고객층을 안정화하는 동시에 스포츠 브랜드, 명품, 육아용품 등 다양한 카테고리를 포괄해 고객층 확대를 실현했다. 시나리오 통합을 통해 차별화된 경험을 창출하고 있다.

올레즈는 현지화 전략을 바탕으로 꾸준히 사업 확장을 추진해 왔으며, 5월 10일 현급시(縣級市) 쿤산(昆山)에서 정식 개점했다. 개점 당일 브랜드의 중국 시장 진출 이후 일일 판매 기록을 경신했다. 현급 소비자들의 증가하는 소비 수요에 대응해, 상하이에서 쌓은 현지 운영 경험, 최적화된 지역별 공급망 및 '저가격 고품질' 전략을 바탕으로 현급 시장에 성공적으로 진입했다.월드패널 소비자 지수 데이터에 따르면, 올레이지는 상반기 동안 동부 지역에서 시장 침투율이 1.2%포인트 상승했다.

전통적인 대형마트도 하드 디스카운트 분야로의 적극적인 전환을 시도하고 있다. 중백그룹 산하 '샤오바이후이'는 '하드 디스카운트 + 생활필수품 카테고리' 모델을 주력으로 삼아 SKU를 간소화하고 고빈도 필수품 카테고리에 집중해 효율성을 높이고 있다. 자자위어 산하 하드 디스카운트 업태는 고속 성장을 이루었다. 지역 유통업체인 합리슈퍼는 커뮤니티 할인점을 통해 세분화된 운영을 실시하고, 즉시 배송 플랫폼을 연계해 커뮤니티의 고빈도 수요를 포괄하고 있다.

온라인 채널

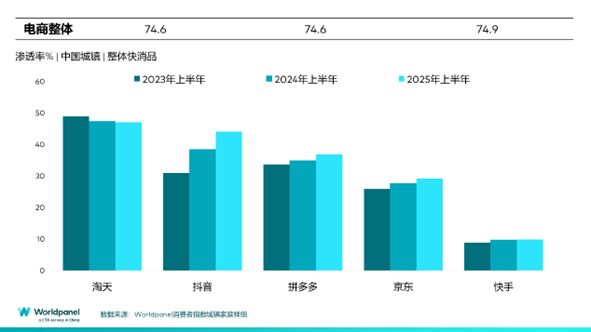

2025년 상반기, 전자상거래 채널의 총 매출액은 전년 동기 대비 6.9% 증가했으며, 시장 침투율은 0.3%포인트 상승했다. 타오톈 그룹과 콰이슈를 제외한 주요 전자상거래 플랫폼 모두 성장세를 보였으며, 딤동 플랫폼의 시장 침투율은 5.6%포인트 증가했다.JD 그룹 산하 자영 플랫폼 '경희(京喜)'는 2025년 상반기 침투율이 2.9%포인트 증가했으며, 상인에게 전 과정 디지털 솔루션을 제공하는 동시에 '가성비'라는 인식을 통해 하위 시장 점유율을 확대했다.

2025년 618 대프로모션 기간(6월 13일까지 4주간) 동안 온라인 채널 침투율이 2.9%포인트 증가했다.이 중 타오톈 그룹의 판매량은 전년 동기 대비 1% 증가했다. 88VIP 고액 쿠폰, 카테고리 할인 쿠폰 등을 통해 주문 금액 합산 절차를 간소화하고, 우수 판매자 지원을 중심으로 플랫폼 운영 전략을 재구성하여 트래픽 과열 경쟁 구조를 개선했으며, 크로스 플랫폼 소비 생태계를 구축해 판매자의 고객 유입을 확대했다. 틱톡 플랫폼은 이번 프로모션 기간 동안 눈에 띄는 성과를 보이며침투율이 4.1%포인트 상승했다. 상품을 생활 시나리오에 자연스럽게 배치하고 오프라인 행사와 연계해 소비자가 콘텐츠-시나리오-제품의 순환형 소비를 경험하도록 유도했다. JD 그룹은 강력한 물류 및 공급망 역량을 바탕으로 '품질과 가격 모두 우수한' 경험을 제공했으며, JD 배달망의 급속한 성장과 오프라인 업태 구축을 통해 전 시나리오 커버리지를 실현했다.

월드패널 소비자 지수 데이터에 따르면, 2025년 상반기 즉시 소매의 보급률은 이미 35%를 넘어섰으며, 이 중 전진창고 모델의 매출은 25% 이상 증가했다. 전진창고 모델(이전 전진창고 모델 심층 분석 보기)의 대표주자인 샤오샹슈퍼마켓의 매출은 2025년 상반기 38.3% 증가했다. '고효율 전 품목 즉시 서비스'를 중심으로 주요 플랫폼들은 자원 통합을 가속화하고 있다.타오바오는 '시간 내 배송'을 '타오바오 플래시 쇼핑'으로 업그레이드했으며, 5월 2일 정식 출시된 지 두 달 만에 일일 주문량 8천만 건을 돌파했다. 즉석 소매 경쟁이 격화되면서 이 분야는 이제 모든 전자상거래 업체들이 반드시 쟁취해야 할 시장이 되었다.

결론

2025년 상반기, 중국 FMCG 시장은 완만한 회복세를 보였으며, 소비자들은 가격에 민감하면서도 경험적 소비를 중시하는 동시에 제품의 품질과 기능적 세분화에 대한 요구도 더욱 높아졌다. 이러한 품질 대비 가격 경쟁력을 추구하는 소비 수요는 오프라인과 온라인 채널이 경쟁과 상호 보완 속에서 소비 구조를 재편하는 계기가 되었다.

오프라인 채널에서는 샘스클럽, 올레이지, JD.com의 칠선(七鲜) 등이 각각 회원제 매장, 하드 디스카운트 업태, 근거리 커뮤니티 매장 형태로 업태 차별화를 통해 소비자 수요를 정밀하게 포착하고 있다. 전통적인 대형마트의 리모델링 및 업그레이드는 '상품 구성 최적화'를 핵심으로 삼아, 즉시형 리테일 서비스와의 연계를 통해 고객 유입 난관을 돌파하고 있다.

618 대박 세일 기간 동안 소비자들의 보충 구매 수요는 주로 생활용품 등 필수품 카테고리에 집중되었으며, 동시에 더 다양한 채널을 통해 더 빈번하게 구매하며 더욱 다채롭고 개성 있는 제품으로 관심을 돌렸다. 또한 즉시 구매 서비스가 '근처'의 개념을 재정의하면서, 각 플랫폼의 자원 통합으로 소비자들은 모든 품목에 걸쳐 '즉시 구매 즉시 수령'을 경험하게 되었다.

전 채널 융합 발전이라는 큰 흐름 속에서, FMCG(신속소비재) 산업은 더 이상 온라인과 오프라인의 일방적 대체 관계가 아닌, 소비자의 핵심 제품 요구를 중심으로제품 가치(품질, 기능 세분화), 시나리오 가치(경험, 개인화), 브랜드 가치(의미 있는 차별화, 공감)등의 역량을 강화하여 치열한 시장 경쟁에서 선점 기회를 확보해야 한다.

.svg)