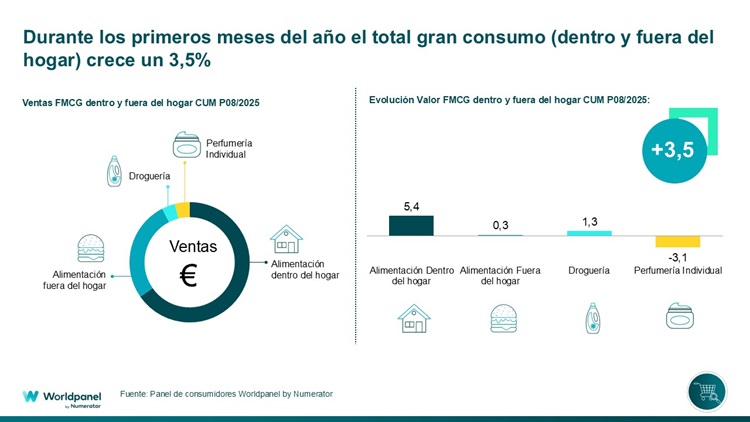

대량 소비재 판매는 8월까지 누적 기준으로 3.5% 증가했다.

2025년은 대형 소비재 시장의 진화가 안정 단계에 접어들었음을 확인시켜준다. 그러나 소비자는 지출을 엄격히 통제하고 있어 장바구니 채우기에 여전히 신중한 태도를 보이고 있으며, 유통사 자체 브랜드는 계속해서 점유율을 확대하고 있습니다. 이러한 맥락에서 8월까지 누적 기준 가정 내외 소비 지출은 3.5% 증가했으며, 특히 가정 내 소비가 4.4% 성장하며 더 나은 성과를 보였습니다.

분석 기간 동안 소비자가 장바구니를 더 신중하게 관리하는 모습을 확인할 수 있습니다. 매장 방문 횟수는 증가했으나 구매 규모는 축소되었습니다. 동시에 소비자는 다양한 유통망을 활용해 필요를 충족시키고 있습니다: 전체의 13.6%에 해당하는 경우 동일 날짜에 두 개 이상의 매장을 이용하며(기존 유통 채널 제외), 이는 업계 집중화로 인해 촉진된 현상입니다.

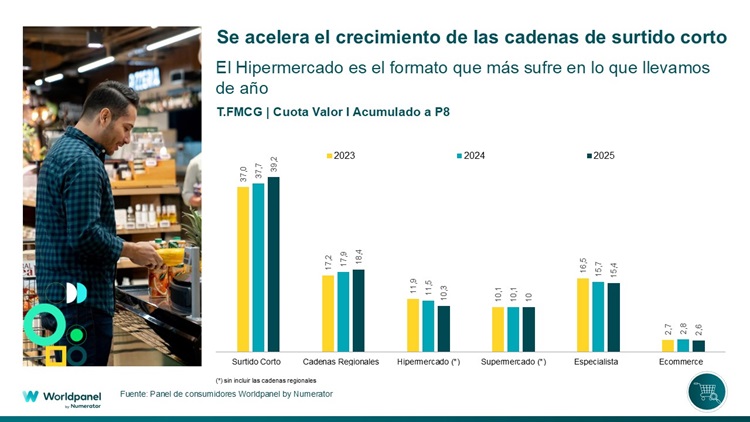

유통 브랜드는 올해 들어 1.7%포인트 성장하며 전년과 유사한 성장세를 유지하고 있다. 최근 기간에는 다소 둔화세를 보였으나, 특히 소형 체인점의 성장에 힘입어 8월까지 시장 점유율이 45.9%에 달했다.

품목이 적은 소매점과 지역 체인점, 가장 빠르게 성장하는 곳

2024년과 마찬가지로 2025년에도 단일 품목 체인과 지역 체인이 가장 큰 성장세를 보일 전망이다. 전자는 이미 시장 점유율 40%에 근접했으며(전년 동기 대비 +1.5%p), 후자는 18.4%를 기록 중이다(+0.5%p).

반면 대형마트는 가장 큰 타격을 입어 올해 첫 8개월간 시장 점유율이 10%를 약간 상회하는 수준(-1.2%p)으로 마감했으며, 전통 유통 채널은 약 15% 수준을 유지해 전년 대비 점유율 하락폭이 다소 완화되었다(-0.3%p).

올해 들어 전반적으로 소규모 유통망이 시장 점유율을 가장 크게 확대했으며, 특히 해당 유통망이 집중된 지역에서 두드러진 성장을 보였다. 반면 다른 유통업체들은 신규 고객 유치나 기존 고객 충성도 강화로 성장세를 이어갔다. 그러나 대형마트 관련 유통형태는 여전히 어려움을 겪으며 인근 소매점 등 다른 유통경로로 인한 손실을 상쇄하지 못하고 있다.

이러한 맥락에서 조직화된 유통은 점차 안정화되는 시장과 전통적 유통 채널의 성장 기여도 감소에 직면하는 동시에 소비자들의 구매 옵션이 더욱 다양화되고 있다. 주요 성장 동력 중 하나는 자녀가 없는 고령 가구로, 이들은 여전히 대형 유통의 손이 미치지 않는 시장의 절반 이상을 차지한다. 또 다른 기회는 가정 외 소비를 촉진하는 대안을 마련함으로써 전통적 모델을 넘어 시장 범위를 확장하는 것이다.

.svg)