소매업체들이 소비자들이 큰 부담 없이 휴일을 만끽할 수 있도록 지원함에 따라, 판촉 비용은 올해 최고 수준인 29.7%에 달했다.

당사의 최신 데이터에 따르면, 올해 부활절이 늦게 찾아온 덕분에 식료품점의 포장 판매가 증가했으며, 2025년 4월 20일까지 4주 동안의 매출이 2024년 동기 대비 6.5% 증가해 모든 소매업체의 실적 개선에 기여한 것으로 나타났습니다.

식료품 물가 상승률도 3.8%로 소폭 상승했는데, 이는 2024년 10월 기록한 최근 최저치인 1.4%를 훨씬 웃도는 수치다. 하지만 소비자들의 부활절 달걀 구매 열기는 식지 않아, 작년 부활절 전 4주 동안과 비교해 지출이 11% 증가했다. 이 기간 초콜릿 과자 가격은 17.4% 상승해 모든 품목 중 가장 높은 상승률을 기록했으나, 이는 영국인들이 이번 부활절에 자신을 위한 선물을 사는데 주저하지 않았음을 보여주었다. 슈퍼마켓을 통해 판매된 초콜릿 달걀의 판매량은 작년 대비 여전히 0.4% 증가했으며, 식탁 위에서는 양고기가 가장 인기 있는 신선육 부위였고, 그 뒤를 소고기와 돼지고기가 이었다. 날씨가 화창해지면서 바비큐 그릴을 꺼내 쓰는 가정이 늘어나자, 일부 가정에서는 계절에 덜 맞는 음식을 즐기기로 선택했고, 그 결과 지난 한 달간 햄버거 판매량이 31% 급증했다.

슈퍼마켓들은 프로모션을 통해 가격 경쟁에 주력하고 있다

소매업체들이 소비자들이 큰 부담 없이 휴일을 만끽할 수 있도록 지원함에 따라, 프로모션 지출 비중은 29.7%로 올해 최고치를 기록했습니다. 식료품점들은 고객 유치 경쟁에서 우위를 점하기 위해 가격 전략을 더욱 세밀하게 다듬어 왔습니다. 이들은 가격 인하에 투자했으며, 이것이 프로모션 성장의 주된 원동력이 되었습니다. 주로 로열티 카드와 연계된 이러한 할인 혜택에 대한 지출은 3억 4,700만 파운드 증가했습니다. 테스코(Tesco)와 세인즈버리(Sainsbury’s)의 경우, 판매 품목의 거의 20%가 가격 일치(price match) 대상이며, 이는 장바구니의 약 3분의 2에 포함됩니다.

그러나 모든 것이 단순히 가격 인식만으로 결정되는 것은 아닙니다. 분명한 것은 쇼핑객들이 특히 특별한 날에는 품질도 원한다는 점이며, 이는 예를 들어 최근 4주간 23.2%라는 빠른 성장률을 보인 프리미엄 자체 브랜드 제품에서 확인할 수 있습니다. 궁극적으로 소매업체는 뛰어난 가성비를 제공하는 것으로 인식되어야 하지만, 특히 자체 사업 비용을 관리해야 하는 상황에서 이는 줄타기나 다름없는 어려운 과제입니다.

식품 및 음료 코너 외에도 소비자의 마음을 사로잡을 기회는 존재합니다. 지난해 4월 21일까지 4주 동안 DIY 및 가정용품 시장의 규모는 16억 파운드를 넘어섰습니다.** DIY 및 인테리어 시장은 호황을 누리고 있지만, 슈퍼마켓들은 지난해 이 시장에서 기대에 미치지 못하는 실적을 기록했으며, 작년 4월 시장 점유율은 연간 평균 11.7%에 비해 10.7%에 그쳤습니다. 고객을 매장으로 유입시키는 것 자체가 종종 어려운 과제인 만큼, 소매업체들은 매장 전반에 걸쳐 매출을 창출하기 위해 이러한 기회를 최대한 활용해야 합니다. 올해 소매업체들이 더 큰 시장 점유율을 확보하기 위해 DIY 및 홈 용품 부문을 더욱 적극적으로 공략할지 지켜보는 것도 흥미로울 것입니다.

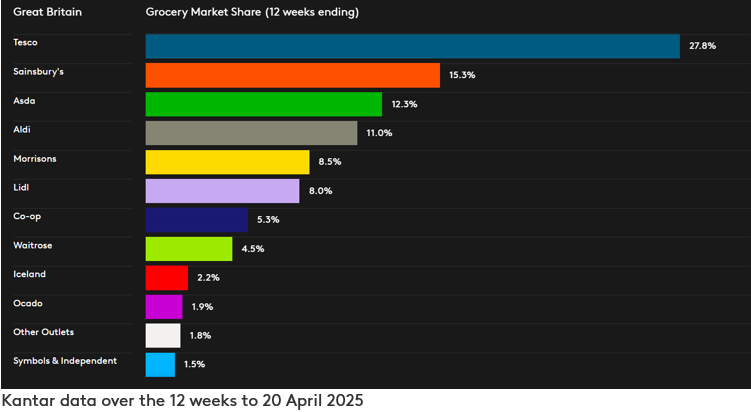

오카도가 가장 빠르게 성장했고, 리들과 테스코가 시장 점유율을 가장 많이 늘렸다

리들(Lidl)은 2025년 4월 20일까지 12주 동안 방문객 수가 가장 빠르게 증가했으며, 고객들은 평균 8.8회 매장을 방문했습니다. 이로 인해 매출이 10.1% 성장하여 시장 점유율 8.0%를 달성했습니다. 동종 할인점인 알디(Aldi)는 시장 평균을 상회하는 5.9%의 매출 성장률을 기록하며 현재 11%의 시장 점유율을 차지하고 있습니다.

오카도(Ocado)는 전년 동기 대비 매출이 11.8% 증가하며 가장 빠르게 성장한 소매업체로, 이 타이틀을 거의 1년 동안 꾸준히 유지하고 있다. 현재 시장 점유율은 1.9%다. M&S***의 식료품 매출은 4월 20일까지 12주 동안 14.4% 증가했다.

테스코(Tesco)의 매출은 전년 동기 대비 6.0% 증가하여, 영국 최대 식료품 유통업체인 테스코의 시장 점유율은 현재 27.8%를 기록했습니다. 세인즈버리(Sainsbury’s)의 매출은 4.4% 증가하여 시장 점유율이 15.3%로 상승했습니다.

웨이트로즈의 시장 점유율은 4.5%로 안정세를 유지한 반면, 코-옵의 매출은 1.9% 증가하여 5.3%의 점유율을 기록했다.

아스다는 현재 12.3%를 차지하고 있으며, 모리슨스의 매출이 1.8% 증가함에 따라 8.5%의 점유율을 확보했다. 냉동 식품 전문점 아이슬란드(Iceland)는 지난 1년간 매출을 2.0% 늘려 전체 시장 점유율 2.2%를 기록했습니다.

*월드패널 어드밴스드 애널리틱스

**출처: 2024년 4월 21일까지 4주간의 Worldpanel Plus 데이터. 이 데이터는 온라인 및 오프라인 매장의 매출을 모두 포함하는 DIY 및 홈웨어 시장을 대상으로 합니다. 포함된 대형 유통업체는 테스코(Tesco), 세인즈버리(Sainsbury’s), 아스다(Asda), 알디(Aldi), 모리슨스(Morrisons), 리들(Lidl), 코-옵(Co-op), 웨이트로즈(Waitrose), 아이슬란드(Iceland), 마크스 앤 스펜서(Marks & Spencer)입니다.

***참고: M&S는 매출 구성에서 의류 및 일반 상품의 비중이 높기 때문에, 칸타(Kantar) 식료품 시장 점유율 발표의 근거가 되는 ‘Till Roll’ 방법론에 따른 ‘식료품점’의 정의에는 해당되지 않습니다. 이러한 이유로 M&S에 대한 비교 가능한 시장 점유율 수치는 제공되지 않습니다. 본 업데이트에 인용된 M&S의 성장 수치는 FMCG(일용소비재) 매출만을 반영한 것이며, 식료품 시장 점유율 표에 기재된 식료품점 수치는 슈퍼마켓 계산대를 통한 총 지출액을 포함합니다.

이런 콘텐츠가 더 필요하신가요?

기사: 프로모션이 본격화되면서 가격에 모든 시선이 쏠리고 있다

기사: 새해를 맞아 더 건강한 식생활에 대한 선호가 슈퍼마켓 소비를 이끌고 있다

.svg)