당사의 브랜드 평가 지표인 ‘브랜드 풋프린트(Brand Footprint)’ 순위는 가구 내 침투율과 이용 빈도에서 사상 최고치를 기록했으며, 이는 2023년 소비 실적을 반영한 것으로, 팬데믹 이전 이후 가장 좋은 성적을 보였습니다.

이번 조사 역사상 처음으로 랭킹 상위 5개 브랜드의 CRP가 이처럼 크게 상승했습니다. 1위인 코카콜라만 해도 1년 만에 10%의 성장률을 기록했습니다. 브라질에서 한 브랜드의 CRP가 6억을 넘어선 것은 이번이 처음입니다.

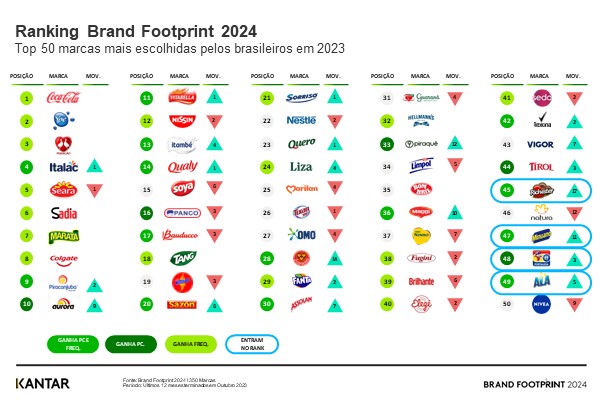

브랜드 평가 결과, 브라질 소비자들이 가장 많이 선택한 브랜드는 지난 조사들과 마찬가지로 변함없이 코카콜라가 6억 1천만 CRP로 1위를 차지했으며, 이어 이페(Ypê)가 5억 8천9백만 CRP로 2위를 기록했습니다. 그 뒤를 이어 3위에는 4억 7천6백만 CRP를 기록한 페르디가오(Perdigão), 4위에는 4억 6천4백만 CRP를 기록한 이탈락(Italac), 5위에는 4억 4천2백만 CRP를 기록한 세아라(Seara)가 자리했습니다.

2024년 브랜드 영향력 순위

2024년 순위에서 가장 두각을 나타낸 50개 브랜드 중, 17개 주요 브랜드는 구매 시점에 더 자주 선택되는(구매 빈도) 방식으로 더 많은 구매자를 유치하는 데 성공했으며, 서브 브랜드와 서브 카테고리를 통해 성장세를 이어갔습니다. 이 중 5개 브랜드는 신규 구매자 확보를 통해 성장했으며, 14개 브랜드는 브라질 가정 내 구매 빈도와 점유율을 높여 성장세를 이어갔습니다.

브랜드 평가에서는 350개 브랜드가 순위에 포함되었으며, 이 중 99개 브랜드는 CRP(가정 내 구매 빈도)가 증가하며 가정 내 점유율이 확대되었습니다. 이 중 77%는 가정 내 도달률이 5%에서 30%인 중소 브랜드로, 42%는 프리미엄 브랜드로 분류됩니다. AB 계층은 CRP 증가분의 40%를 주도하며 구매 브랜드 수는 안정세를 보였으나, 소비 품목의 순환 구매는 지속되었습니다. 반면 DE 계층은 CRP 증가분의 17%를 차지했으며, 구매 브랜드 수 평균을 2개 증가시켰고, 특히 생필품 관련 채널에서 프로모션에 대한 인식이 높아졌습니다.

그 외 51개 브랜드는 구매 빈도 증가를 통해 성장했으며, 특히 TOP 5에 속하는 슈퍼브랜드들이 포트폴리오 다각화 전략을 활용해 장바구니 내 점유율을 확대한 점이 두드러졌다. 4위를 차지한 Italac이 대표적이다. DE 계층은 구매 빈도 증가율(+8%)이 가장 높았으며, 이 중 주류 브랜드(45%)가 큰 비중을 차지했다. 구매 빈도를 통한 CRP(소비자 구매율) 증가분의 약 46%는 북부 및 북동부 지역에서 발생했다.

전자상거래

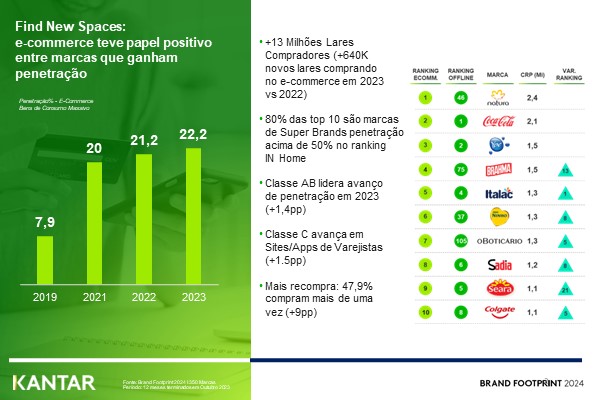

작년 FMCG(일용소비재) 부문에서 전자상거래가 큰 주목을 받았으며, 특히 시장 침투율을 높인 브랜드들 사이에서 두드러졌습니다. 팬데믹은 충성도 높은 구매자를 확보하며 이 채널의 주요 성장 동력이 되었습니다. 2019년 FMCG 장바구니 내 전자상거래 침투율은 7.9%였으나, 2023년에는 22.2%에 달했습니다.

구매 가구는 1,300만 가구였으며, 2023년에 64만 가구가 새로 추가되었습니다. 시장 점유율 확대에서는 AB 계층이 주도했고(+1.4%p), 소매업체 웹사이트/앱 이용에서는 C 계층이 주도했습니다(+1.5%p). 2023년에는 재구매율도 증가했습니다: 47.9%가 한 번 이상 구매했습니다(+9%p).

이커머스에서 가장 많이 선택된 브랜드 분석 결과, 나투라(Natura)가 240만 CRP로 1위를 차지했으며, 코카콜라(210만 CRP)와 이페(Ypê, 150만 CRP)가 그 뒤를 이었습니다. 이들 모두 2022년 대비 변동이 없었습니다. 4위는 150만 CRP를 기록한 브라흐마(Brahma)로 순위가 13계단 상승했으며, 5위는 130만 CRP를 기록한 이탈락(Italac)으로 순위가 1계단 상승했다.

2024 브랜드 영향력 순위 - 온라인

칸타르는 상위 50위권에 진입하고자 하는 브랜드의 의사결정을 지원할 수 있는 도구를 보유하고 있습니다. 전문가와의 상담을 예약하시고 자세한 내용을 확인해 보세요.

.svg)