칸타 월드패널(Kantar Worldpanel)과 베인 앤 컴퍼니(Bain & Company)가 오늘 발표한 ‘제27차 중국 쇼핑객 보고서 [2024년 제1호] ’에 따르면, 중국의 일상 소비재(FMCG) 부문은 2023년과 2024년 1분기에 완만한 회복세를 보였다.

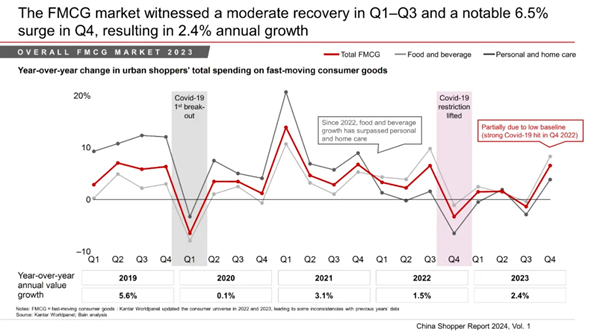

2023년 중국의 FMCG 시장은 2.4% 성장했으나, 이는 팬데믹 이후 외식 소비가 회복된 데 부분적으로 기인한 것으로, GDP 성장률(5.2%) 및 전체 소매 시장 성장률(7.2%, 외식업 제외)에는 미치지 못했다. 판매량은 2.4% 증가하며 여전히 성장의 주된 동력으로 작용한 반면, 연중 평균 판매 가격(ASP)은 비교적 안정적인 수준을 유지했다.

올해 1분기 중국 FMCG(일용소비재) 시장은 판매량 3.5% 증가에 힘입어 약 2.0%의 매출액 성장률을 기록했으며, 이는 2023년 1분기보다 0.5%포인트 높은 수치입니다. 판매량 증가는 소비 수요가 여전히 강세를 보이고 있음을 보여주는 반면, 평균 판매 가격(ASP)은 1.5% 하락하여 2023년에 관찰되었던 안정적인 가격 추세에서 벗어났습니다.

“우리는 건실한 GDP 수치와 소매 판매 증가와 같은 긍정적인 회복 신호를 계속해서 목격하고 있습니다. 상하이 베인앤컴퍼니의 파트너인 브루노 란느는 “사회적 이동성도 사상 최고 수준에 도달했으며, 이러한 긍정적인 지표들이 FMCG 성장으로 이어지는 것은 시간문제일 뿐”이라고 말했다. “이번에 눈에 띄는 흥미로운 추세 중 하나는 2선 도시들이 FMCG 성장을 주도하고 있다는 점입니다. 또한 평균 판매 가격이 디플레이션 압력에 직면해 있음에도 불구하고, 일부 카테고리에서는 여전히 프리미엄화가 관찰되었습니다.”

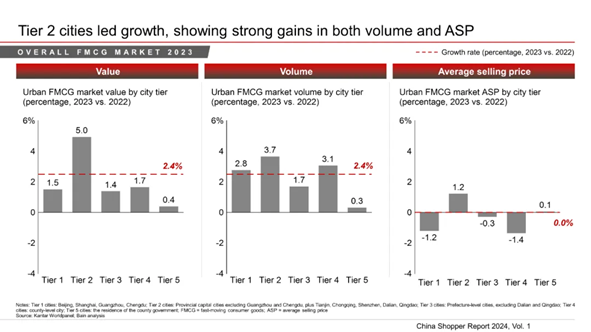

지리적으로 볼 때, 2023년 FMCG 시장의 성장은 2선 도시들이 주도했다. 이 도시들은 지난 4년 동안 800만 명 이상의 인구가 유입되었으며, 대부분의 FMCG 브랜드에게 있어 반드시 공략해야 할 핵심 시장으로 부상했다.

2024년 1분기에는 포장 식품 및 음료 부문이 성장을 주도한 반면, 가정용 세제 부문의 성장세는 둔화되었고 개인 위생용품 부문은 계속해서 감소세를 보였다

2024년 1분기, 포장 식품 및 음료 시장은 전년 동기 대비 각각 2.7%와 4.3%의 안정적인 매출 성장세를 기록했습니다. 포장 식품 내 대부분의 카테고리는 사회적 이동성과 활동의 회복에 힘입어 판매량 증가를 보였습니다. 음료 시장의 성장은 판매량과 평균 판매 가격(ASP) 모두에 의해 주도되었으며, 특히 주스, 즉석 음용 차, 생수 등 물과 유사한 음료 부문에서 두드러졌습니다.

대부분의 가정용 위생용품 부문은 주요 업체들의 다양한 사용 시나리오 홍보 노력, 사회적 활동의 증가, 그리고 코로나19 이후 위생과 건강에 대한 관심이 고조된 데 힘입어 판매량이 크게 증가했습니다. 그러나 2023년의 가격 프리미엄화와는 대조적으로, 2024년 1분기 조사 대상 부문에서는 브랜드들의 가격 인하와 대용량 제품 판촉으로 인해 가격 하락세가 나타났습니다.

마찬가지로, 퍼스널 케어 부문은 판매량이 크게 증가했으나, 소비자들이 여전히 가격에 민감하게 반응했고 대부분의 퍼스널 케어 카테고리가 가성비 좋은 제품을 선보이는 국내 브랜드들과의 경쟁에 직면하면서 평균 판매 가격은 7.5% 하락했다.

오프라인 채널은 다시 활기를 되찾은 반면, 전자상거래는 소폭 성장세를 보였다

오프라인 채널은 전체적으로 2.4% 성장하여, 오프라인 유동 인구의 회복에 힘입어 전체 FMCG 및 전자상거래 채널보다 소폭 높은 성장률을 기록했습니다. 오프라인 채널 내에서는 식료품점과 슈퍼마켓/미니 마트 형식이 점유율을 지속적으로 확대하며, 2024년 1분기 전년 동기 대비 각각 11%와 7% 성장했습니다. 하이퍼마켓 부문은 6% 감소세를 이어갔다. 그러나 하이퍼마켓 내에서는 클럽형 창고형 매장이 22%라는 눈에 띄는 성장률을 기록하며 전체 하이퍼마켓 채널의 9% 점유율을 차지했다. 전문점은 2023년 4% 성장에 비해 4% 감소했으며, 편의점의 성장세는 정체되었다.

전자상거래 성장률은 약 2.0%의 낮은 한 자릿수 성장세를 유지했다. 특히, 도우인(Douyin)은 JD를 제치고 중국에서 두 번째로 큰 전자상거래 플랫폼으로 부상했으며, 2024년 1분기 46%라는 상당한 성장률을 기록하며 시장 점유율 18%를 달성했는데, 이는 2023년 1분기보다 6%포인트 높은 수치다. 핀두오두오는 가성비 중심의 전략으로 트래픽이 증가하여 6% 성장했고, 2024년 1월 시장 점유율은 15%를 기록해 전년 동기 대비 1%포인트 상승했다. JD는 저가 전략의 효과로 5% 성장했으며, 이는 작년 1% 감소세에서 반등한 것이다. 여전히 선두를 달리고 있는 타오바오/티몰은 시장 점유율이 32%로 2023년 1분기보다 3%포인트 하락하며 하락세를 이어갔다.

반군: 경기 사이클을 헤쳐나간 경쟁 우위

중국 소비재 시장에는 벤처 자본의 지원을 받고 온라인 트래픽을 활용하는 신생 브랜드들이 대거 등장했습니다. 그러나 최근 들어 트래픽이 정점에 달하고 비용이 상승함에 따라, 많은 신생 브랜드들이 적자 상태에 접어들기 시작했습니다.

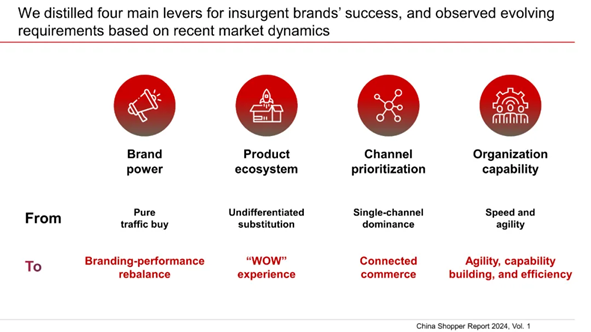

베인은 2018년부터 3년마다 ‘파괴적 혁신 잠재력’을 지닌 대표적인 신흥 브랜드를 선정하고, 시간이 지남에 따라 이들의 성과를 지속적으로 추적해 왔다. 이러한 신흥 브랜드들의 성장 궤적을 분석한 결과, 브랜드 파워, 제품 생태계, 채널 우선순위 설정, 조직 역량이라는 네 가지 성공 요인이 도출되었다.

“우리는 2018년 클래스와 2021년 클래스를 구성하기 위해 각각 46개와 69개의 브랜드를 선정했습니다. 올해는 2021년부터 2023년까지의 성과를 검토하여 브랜드들을 ‘두드러진(Stand-out)’(40%), ‘견고한(Hold-out)’(20%), ‘쇠퇴하는(Fade-out)’(40%)의 세 그룹으로 분류했습니다. “신흥 브랜드 중 상당수가 좋은 성과를 내고 있으며, 일부는 해당 카테고리의 선두주자로 부상한 것을 보게 되어 기쁩니다. 올해도 동일한 분석을 통해 61개의 신흥 브랜드를 선정하여 ‘2024년 클래스’를 구성했습니다,”라고 칸타 월드패널(Kantar Worldpanel) 중화권 지사의 제이슨 유(Jason Yu) 상무이사가 말했다 .

그러나 시장의 경쟁이 심화되고 새로운 기술이 등장함에 따라, 이 네 가지 영역의 요구사항은 시간이 지남에 따라 변화하고 있습니다. 예를 들어, 채널 우선순위 설정 측면에서 신생 브랜드들은 새롭게 부상하는 채널을 선점하고, 소비자가 이용하는 다양한 접점을 따라갈 수 있는 ‘커넥티드 커머스’ 역량을 구축해야 할 필요성이 점점 더 커지고 있습니다. 예를 들어, 용푸(??)는 '온라인 인플루언서 브랜드'에서 오프라인 유통망을 확장하여 옴니채널 입지를 구축하는 단계로 전환했습니다. 패셔널 러버(??)는 맞춤형 제품 포트폴리오, 콘텐츠 제작, 그리고 탁월한 운영 역량을 바탕으로 도우인(Douyin)에서 가속화된 성장을 달성했습니다.

“치열한 경쟁 속에서 브랜드와 소매업체 모두 소비자의 진정한 요구를 파악하고 변화하는 수요를 주시하며, 새로운 부문, 지역, 소비 상황, 채널 및 접점에서 성장 기회를 포착해야 합니다. 또한 지속적인 디플레이션 환경에서 비용을 효율적으로 관리해야 합니다. 또한, 브랜드는 통합된 시장 진출 경로를 구축하고 오프라인 기회를 활성화하며, 독창적인 가치 제안을 바탕으로 소셜 환경 및 외식 관련 채널에 전략적으로 재투자해야 합니다.”라고 상하이 베인앤컴퍼니의 파트너인 데릭 덩(Derek Deng)은 말했다.

*자세한 내용은 당사로 문의해 주시기 바랍니다.

.svg)