플래시 기간 05 2025 (2025년 4월 21일부터 5월 18일까지)

FLASH PGC P05 2025 기간 (2025년 4월 21일부터 5월 18일까지)

온라인 및 근접 유통 채널은 여전히 이 기간의 최대 수혜자입니다.

프랑스 가계의 지출이 거의 정체된 상황(해당 기간 일반 유통망 기준 PGC-FLS -0.2%)에서 일부 유통망과 그룹은 선전하고 있다:

소규모 회로가 이 기간의 최대 수혜자다:

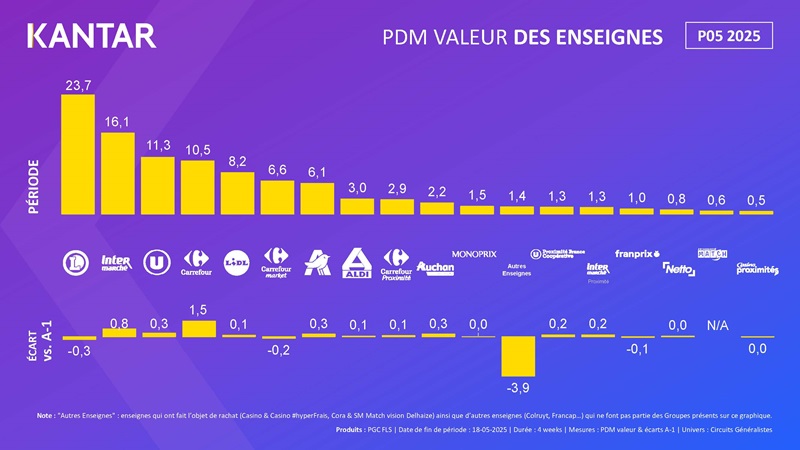

• 온라인: 가구 수 139,500가구 증가 및 구매 빈도 상승으로 시장 점유율(가치 기준) 0.7%포인트(10.4%) 상승. E.Leclerc와 Carrefour가 각각 0.3%포인트씩 크게 기여. 가정 배달(시장 점유율 1.3%)은 드라이브보다 더 빠르게 성장 중.

• 근접성: +0.4% 포인트 (시장 점유율 8.1%) 증가, 신규 구매자 405,000명 유입 및 장바구니 금액 상승. U와 ITM이 선두를 차지했으며, 상당한 파크 효과 발생.

반면, 대형마트(HM)와 슈퍼마켓(SM)은 시장 점유율이 1.4%포인트 하락했으며 , 대형마트만 해도 약 50만 명의 고객이 감소했다.

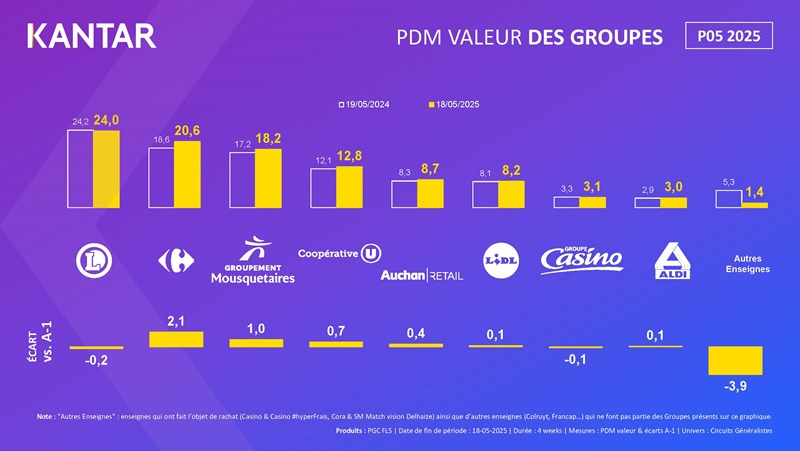

브랜드 측면: 슈비에르의 합류 효과가 이제 U협동조합에 매우 뚜렷이 나타나고 있다.

• 까르푸 그룹은 시장 점유율 2.1% 포인트 상승과 110만 명의 추가 고객을 확보했으며, 무슈케타르(+1% 포인트, 62만 5천 명 추가 고객), 오샹 리테일(+0.4% 포인트, 충성도 확고한 강화)은 인수 효과에 힘입어 여전히 시장 점유율이 크게 증가하고 있다 .

• 쿠페라티브 U는 슈에버 매장 통합의 영향으로 시장 점유율(가치 기준)이 12.8%로 0.7%포인트 상승하며 상위 3개 기업에 합류했습니다 . 쿠페라티브 U는 대형점/중형점, 근접점, 온라인 등 모든 채널에서 역동적인 성장을 보이며 총 41만 3천 명의 고객을 확보했습니다.

E.Leclerc의 실적 하락:

• 이 기간은 물론 E.Leclerc 측의 성장 둔화가 두드러졌다. 온라인 주문은 10% 이상 증가하며 여전히 매우 좋은 성과를 보였으나, 오프라인 매장은 377,300명의 고객을 잃었다. 원인으로는 기존 고객 기반이 매우 높았던 점과 경쟁사들의 공격적인 마케팅이 꼽힌다.

• 결과: E.Leclerc 그룹의 시장 점유율 -0 . 2% 포인트 하락. 이는 고객 이탈에 기인한 것으로, 충성도 수준은 여전히 압도적으로 가장 높음(식품 부문 점유율 55.3%, 1위, +0.2% 포인트).

리들 & 알디: 각각 0.1% 포인트 상승, 고객 충성도 강화 덕분이나 여전히 매력도 문제가 남아 있음.

FLASH PGC P05 2025 기간 (2025년 4월 21일부터 5월 18일까지)

전환기의 시기로, 유통업계 역학이 여전히 균형을 형성하고 있다. 다가오는 P6는 향후 변화(특히 오샹 리테일과 레 무슈케티에)의 첫 단서를 제공할 것이다.

방법론

새로운 MyWorldpanel 플랫폼에서 도출된 결과.

이 데이터는 월드패널의 20,000개 패널 가구 표본에서 추출되었습니다. 이는 '일반 유통망'(대형마트 + 슈퍼마켓 + EDMP + 근접점포 + 인터넷)을 대상으로 계산되었으며, 가정 내 소비를 위한 일반 가구의 FMCG(일상소비재) 및 LS 비용* 지출을 나타냅니다.

*PGC + FRAIS LS 제품군 = 대량소비재 및 신선식품(식품, 액체류, 위생미용, 세제). PGC-FLS "낭비방지" 제품 구매, 전통 신선식품(정육점, 과일채소, 생선가게 등) 구매, 와인 및 비식품은 포함되지 않음.

이 데이터는 패널 조사에서 나온 것이므로 확률적 가치를 지닙니다.

.svg)