안정적인 시장 상황에서 조직화된 유통은 전통적 유통(-3.6%)에서 물량이 유입되면서 거래량이 0.6% 증가했다.

시장이 안정세를 보이는 가운데, 2024년 대형 유통업계는 주로 소규모 상품군 체인과 지역 슈퍼마켓의 성장에 힘입어 판매량 기준 0.6%의 성장률을 기록했습니다. 특히 전통 소매업의 판매량이 3.6% 감소한 반면, 대형 유통업계로 판매량이 유입된 점이 두드러집니다.

스페인 가구의 소비 선호도는 지속적으로 변화하고 있으며, 한 곳에서 모든 쇼핑을 해결할 수 있는 편의성, 할인 및 프로모션, 그리고 자체 브랜드의 품질이 점점 더 중요해지고 있습니다. 그러나 구매처를 결정할 때 가장 중요한 요소는 여전히 접근성과 가성비입니다.

소규모 상점과 지역 슈퍼마켓: 서로 다른 모델, 공통된 성공

0.6%포인트 성장하여 매출 기준 37.7%의 점유율을 기록한 소규모 체인점들은 자체 브랜드를 기반으로 한 전략을 공고히 하고 있다. 한편, 18%의 점유율과 0.7%포인트의 성장률을 기록한 지역 슈퍼마켓들은 신선 식품 공급과 맞춤형 서비스를 강점으로 내세우고 있다.

지역 슈퍼마켓의 성공은 새로운 지역으로의 확장에서도 기인한다. 지난 5년간 신규 구매자의 68%가 본래 소재지 외 지역에서 유입되었는데, 이는 지역별 특성에 맞춰 상품 구성을 조정했기 때문이다.

주요 사업자와 그들이 직면한 과제

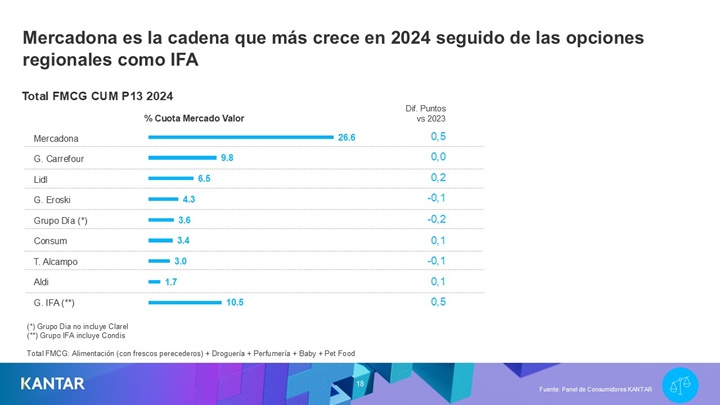

소규모 상품 구색 부문의 선두주자인 메르카도나(Mercadona)는 시장 점유율을 0.5%p 높였으며, 특히 상반기 및 성장 여력이 있는 지역에서 강세를 보였습니다. 2025년 메르카도나의 과제는 고객들이 다른 체인의 프로모션에 점점 더 많이 의존하는 환경 속에서 이러한 추세를 유지하는 것입니다.

한편 리들(Lidl)은 0.2%포인트 상승하며 2019년 이후 가장 높은 성장률(+1.9%포인트)을 기록한 체인으로 입지를 공고히 했습니다. 그러나 지역 슈퍼마켓의 부상은 위협 요인으로 작용하여, 리들이 시장 점유율을 잃은 유일한 부문이 되었습니다.

디아(Dia)는 매장 리뉴얼을 통해 실적을 개선했으며, 특히 고령 가구층의 호응을 얻고 있어 이는 경쟁 우위로 작용할 수 있습니다. 지난 10년간 고객 기반을 두 배로 늘리며 5위 유통사로 입지를 굳힌 알디(Aldi)는 여전히 카테고리별 전환율을 개선해야 할 과제를 안고 있다.

반면, 까르푸(Carrefour)는 대형마트 부문의 부진으로 자녀가 있는 가정에서의 점유율이 하락했다. 그러나 근거리 편의점 형식의 매장이 이를 상쇄하며, 연간 점유율을 9.8%로 안정적으로 마감했다.

미래 전망

2025년을 앞두고 당면한 과제는 분명합니다. 소규모 유통망은 고령층 고객을 대상으로 한 경쟁력을 강화해야 하며, 지역 슈퍼마켓은 각 시장의 고객별 특화된 요구 사항을 파악하여 더 다양한 상품 구성을 제공해야 합니다.

.svg)