2024년에는 경쟁이 더욱 치열해질 전망이며, 더 이상 저렴한 가격만으로는 성장을 이끌어내기 어려워질 것이다.

2023년 4분기 중국 본토의 FMCG 시장은 팬데믹의 영향을 크게 받았던 전년 동기 대비 매출액 기준 5.6% 성장하며 뚜렷한 개선세를 보였다. 연간 기준으로 볼 때 1.2%의 성장률을 기록하며 완만한 회복세를 보이고 있다.

품목별로는 음료와 가정용 세정제가 4분기에 상당한 성장세를 이어갔다. 식품, 유제품, 개인 위생용품은 시장 평균보다는 더딘 속도이긴 하지만 회복 조짐을 보였다.

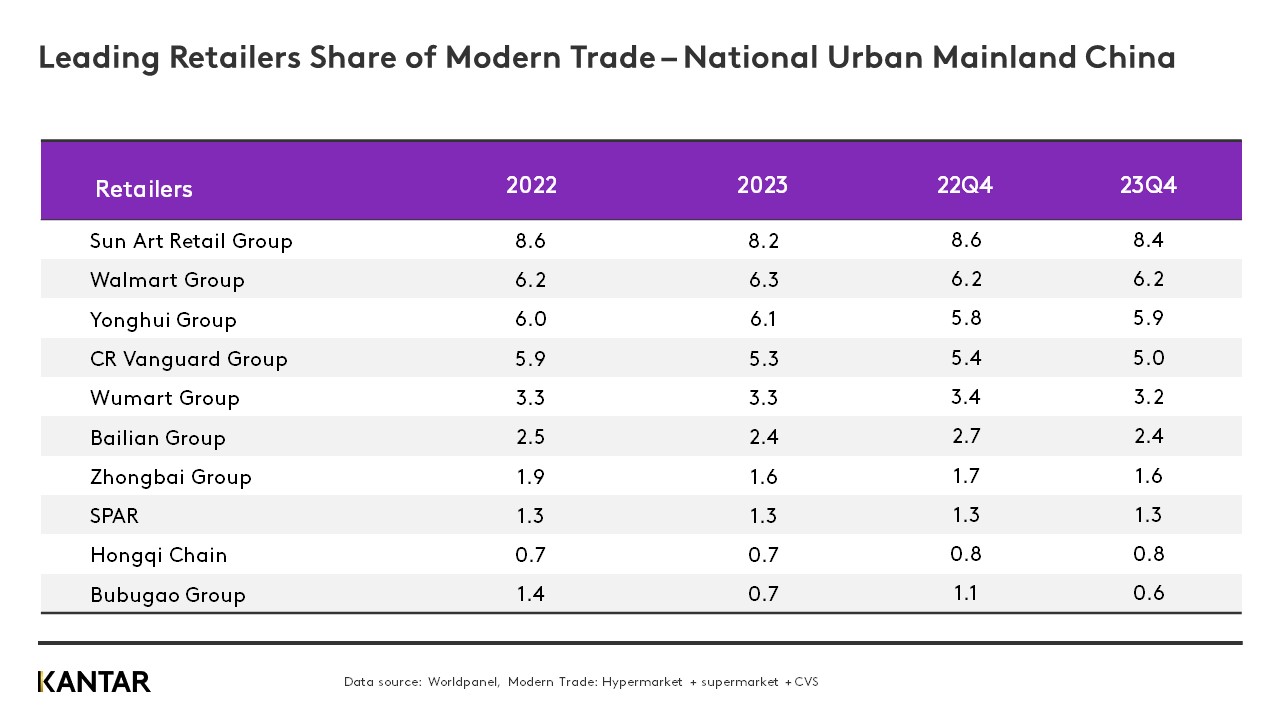

현대식 유통 채널, 특히 대형 마트와 대형 슈퍼마켓의 실적은 전년의 침체기에 비해 반등세를 보였다. 2023년 한 해 동안 월마트와 용후이는 치열한 경쟁 속에서도 시장 점유율을 높였다. 그러나 상위 10대 현대식 유통업체가 차지한 전체 FMCG 시장 점유율은 1.6% 감소했는데, 이는 시장의 분산화와 유통 형태의 다양화가 가속화되고 있음을 시사한다.

중국 본토의 멤버십 매장 수는 4분기에도 계속 증가했으나, 대도시 시장의 포화와 경쟁 심화로 인해 2023년 상반기에 비해 성장세가 둔화되었다. 이에 따라 멤버십 매장이 지방 도시로 진출하는 새로운 추세가 나타날 것으로 보인다.

다음은 2024년 중국 본토 소매 시장에 대한 5가지 전망입니다:

1. 소형 포맷이 큰 사업으로 부상하고 있다

2023년에도 소비자들은 인근 매장에서 쇼핑하는 습관을 유지했다. 1회 방문당 평균 지출액이 감소하면서 소규모 매장 매출 성장세가 다소 둔화되기는 했으나, 소규모 슈퍼마켓과 편의점은 새로운 서비스 개발 등을 통해 쇼핑 경험을 지속적으로 개선해 나갔다.

올해 근거리 유통 채널은 소비자 지출 증가세가 전반적으로 둔화되고 경쟁이 심화될 전망이다. 소규모 매장 브랜드는 공급망 운영과 디지털 역량을 강화해야 한다. 대형 매장 브랜드들은 소규모 지역 매장을 개설하고, 취급 품목(SKU)을 간소화하며, 신선 식품에 대한 투자를 늘리고 있다.

2. 기존 소매업체와 회원제 매장이 주도권을 놓고 경쟁할 것이다

2023년에는 대형마트의 매출 감소세가 가속화되었으며, 그 실적은 역시 하락세를 보이고 있는 대형 슈퍼마켓에 추월당했습니다. 대형 유통업체들은 앞으로도 상당한 어려움에 직면할 것입니다. 제품 차별화, 공급망 최적화, 독창적인 매장 구축, 운영 체계 개선과 같은 변화를 통해야만 치열한 경쟁 속에서 살아남을 수 있을 것입니다.

2023년 중국 본토 가구의 10% 이상이 멤버십 매장에서 일용소비재(FMCG)를 구매했으며, 매출은 2022년 대비 40% 증가했다. 단기적으로는 샘스클럽(Sam’s Club)이나 메트로(Metro)와 같은 외국계 대형 유통업체들이 우위를 유지할 전망이다. 한편, 국내 브랜드들은 소비자의 일상적 수요에 더 부합하는 제품을 선보이며, 소용량 포장 및 더욱 공격적인 가격 전략을 펼치고 있다.

3. 전자상거래는 ‘저가’ 경쟁에서 벗어나게 될 것이다

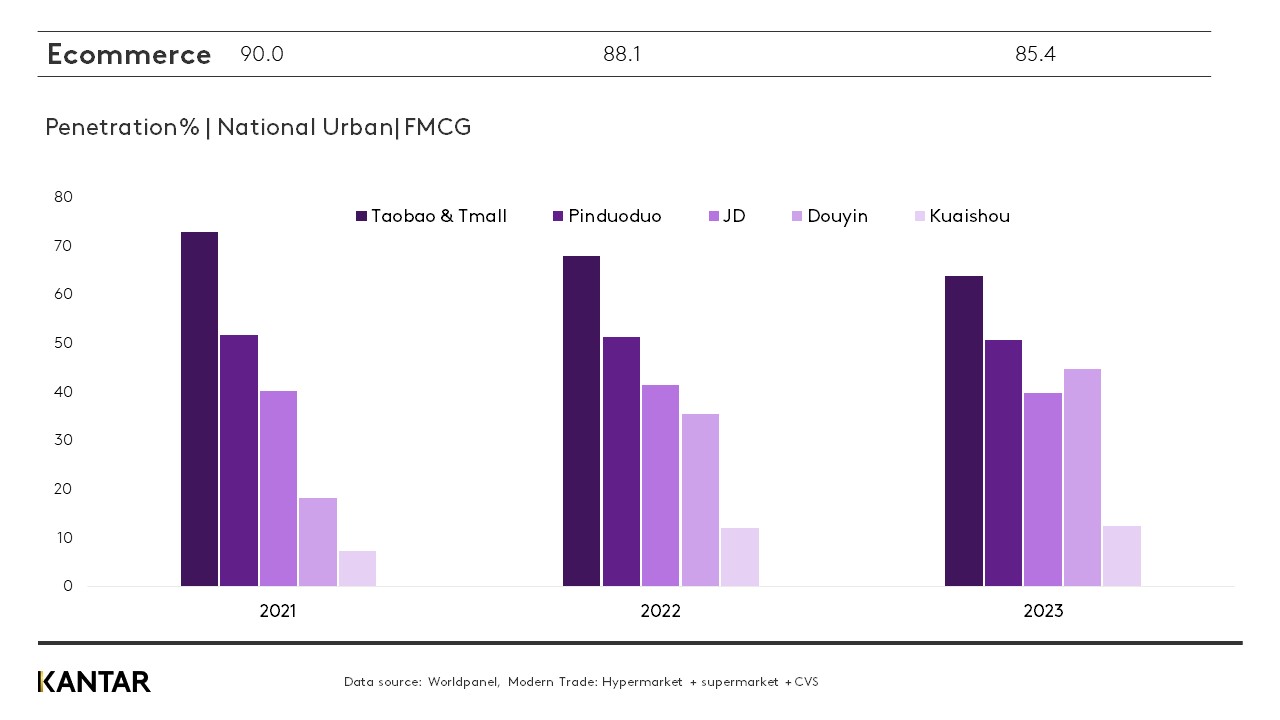

2023년 일상이 정상화되면서 일부 소비자들은 오프라인 쇼핑으로 돌아갔고, 이로 인해 전자상거래 시장 점유율은 약 3% 감소했습니다. 그러나 구매 빈도는 크게 증가하여 연간 전체 매출은 5.3% 성장했습니다.

소비자들이 여러 곳을 비교하며 쇼핑함에 따라 브랜드 충성도가 낮아지고 있는 상황에서, 저가 마케팅만으로는 추가적인 성장을 이끌어낼 수 없습니다. 소비자의 인식 속에서 장기적인 가격 경쟁력을 확보하기 위해서는 플랫폼들이 공급망 효율성을 높이고 주문 처리 비용을 절감해야 합니다.

관심 기반 전자상거래의 급부상은 기존 상품 진열형 전자상거래 시장에 큰 변화를 가져왔다. 2023년 중국 본토 도시 가구의 40% 이상이 ‘두인(Douyin)’ 플랫폼을 통해 일용소비재(FMCG)를 구매했으며, 올해 이 플랫폼의 시장 점유율은 핀두오두오(Pinduoduo)를 넘어설 것으로 예상된다.

4. 공동 구매(CGB) 시장이 재편되고 있다

팬데믹 기간 동안 3년간 급속한 성장을 이어온 O2O 시장은 2023년에 성장세가 주춤했다. 한편, 기존 CBG(식음료 배달) 업계의 거대 기업들은 점차 시장에서 철수하거나 사업을 재편했다. 시장 침투율이 25%에 육박함에 따라, 메이투안 유쉔과 두오두오 마이차이가 계속해서 시장을 주도할 것으로 예상된다.

5. 할인형 매장의 확산이 가속화되고 있다

2023년에는 모든 분야에서 할인점 형식이 급성장했습니다. 4년도 채 되지 않아 설립된 핫맥스(Hotmaxx)는 현재 600개 이상의 매장을 보유하고 있으며, 2022년에 첫 매장을 오픈한 헤마 아울렛(Hema Outlet)은 현재 70개 이상의 매장을 운영하고 있습니다. 할인점들은 대규모 생산에 나서고 자체 브랜드 제품을 판매함으로써 운영 효율성을 높이고 있습니다.

2023년 전국적으로 간식 전문 할인점이 인기를 끌었으며, 4분기에는 중국 도시 가구의 7.6% 이상이 이곳에서 구매한 것으로 나타났다.

전통적인 소매업체들이 할인 경쟁에 점점 더 많이 뛰어들면서, 경쟁은 단순한 가격 경쟁에만 국한되지 않을 것입니다. ‘수직적 공급망’을 구축하고 운영하는 것이 핵심이 될 것입니다.

더 자세한 정보를 원하시면 당사 전문가에게 문의하시거나 데이터 시각화 도구를 활용하여 중국 본토의 현재 및 과거 식료품 시장 데이터를 확인해 보시기 바랍니다.

이런 콘텐츠가 더 필요하신가요?

관련 기사: 중국 본토 FMCG 시장, 판매량 1.2% 증가로 긍정적 신호

관련 기사: 중국 본토 FMCG 시장, 3분기 소폭 하락

(1).jpg)

.svg)