중국 소비재 시장은 3분기에 꾸준히 회복세를 보였으며, O2O 분야의 경쟁은 더욱 치열해졌다

칸타 월드패널(Kantar Worldpanel)이 발표한 최신 보고서에 따르면, 중국 도시 지역의 소비재(FMCG) 시장은 3분기에도 안정적인 성장세를 이어가며 전년 동기 대비 0.5%의 매출 증가율을 기록했다.

국가통계국이 발표한 최신 자료에 따르면, 올해 1~3분기 도시 지역 소비재 소매 판매액은 3.3% 증가했으며, 최종 소비 지출이 중국 경제 성장에 기여한 비중은 49.9%였다. 그러나 내수 부진은 FMCG 시장의 완전한 회복에도 영향을 미치고 있다.

올해 1~3분기 동안 전체 FMCG 시장 매출은 1.8% 증가했습니다.

지역 및 시 단위로 보면, 동부 및 서부 지역이 각각 5.0%와 2.9%의 증가율을 기록하며 인상적인 판매 실적을 보인 반면, 현급시와 진급시는 비교적 안정적인 실적을 나타냈다.

음료 및 가정용 세제 부문은 3분기에도 호조를 이어가며 각각 5.5%와 5.1%의 성장률을 기록했다. 반면 유제품 및 개인 위생용품 부문은 성장에 있어 더 큰 어려움을 겪고 있다.

현대 유통: 다양한 유통 채널의 실적 격차가 계속 벌어지는 가운데, 소매업체들은 적극적인 변화를 모색하고 있다

현대 유통 시장은 소규모 슈퍼마켓과 편의점이 여전히 우수한 실적을 기록하며 분산화 추세를 이어갔다. 지방 시장의 소비 증가 역시 현대 유통 시장의 전반적인 성장에 크게 기여했다. 올해 1~3분기 동안 현대 유통 시장의 매출은 3.6% 증가했으며, 중국 소비자들은 여전히 가까운 곳에서 쇼핑하는 습관을 유지했다.

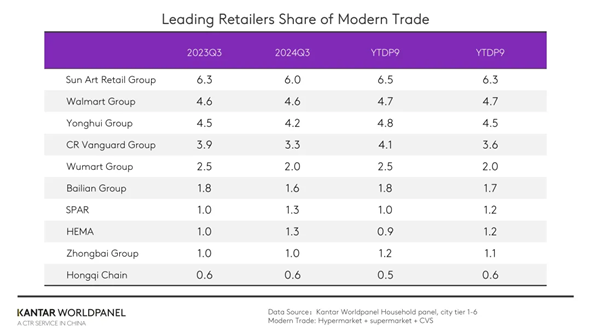

오프라인 채널 간의 치열한 경쟁과 다양한 유통 형태의 통합으로 인해 소매 시장의 분할 현상이 더욱 심화되었다. 작년 동기 대비 현대식 유통 분야 상위 10개 소매업체의 시장 점유율이 총 1.3%포인트 하락한 것으로 나타나, 중국 소매 시장의 분할이 더욱 진행되었음을 보여준다.

주요 소매업체들은 적극적으로 도전에 맞서며 프리미엄화, 디지털화, 다중 포맷 운영 등 새로운 발전 전략을 모색하고 있다. 예를 들어, 일부 소매업체는 팡동라이(Pangdonglai)의 제안을 수용하거나 자체적인 개선을 통해 변혁과 혁신을 꾀하고 있다.

용후이 그룹은 팡동라이의 지원과 성공적인 경험을 바탕으로 전국 매장을 개편하고 수준을 높였습니다. 부부가오 그룹과 중바이 그룹 산하 여러 매장 등 다른 지역 소매업체들도 팡동라이를 모델로 삼아, 높은 품질과 합리적인 가격을 지향하며 공급망과 쇼핑 경험의 전면적인 혁신을 추진하고 있습니다.

월마트 그룹의현대 유통 부문 매출은 샘스클럽의 호조세에 힘입어 꾸준히 증가했습니다. 칸타 월드패널(Kantar Worldpanel)에 따르면, 샘스클럽의 매출 성장률은 대도시보다 지방 도시에서 훨씬 더 높은 것으로 나타났으며, 이는 지방 시장에서 회원제 매장 모델에 대한 수요가 증가하고 있음을 시사합니다.

SPAR 그룹 산하의 Jiajiayue는 할인점 및 스낵 전문점 등 새로운 매장 형태의 확장에 힘입어 올해 1~3분기 동안 시장 점유율을 0.2%포인트 끌어올렸다.

3분기 헤마는 베이징, 상하이, 광저우, 선전 등 주요 도시의 매장 수를 늘렸을 뿐만 아니라, 새로운 도시로의 진출도 적극적으로 확대했습니다. 하드 디스카운트에 주력하는 ‘헤마 NB 아울렛’은 9월에 여러 개의 신규 매장을 오픈했습니다. 이러한 다각화된 매장 형태와 지역별 사업 강화에 힘입어, 헤마의 시장 점유율은 작년 1~3분기 동기 대비 0.2%포인트 상승했습니다.

지역 소매업체의 대표주자인 비유테는 중국 동북부 지역에서 70개 이상의 직영점을 운영하고 있습니다. 우수한 쇼핑 경험을 제공하고, 취급 품목을 효율화하며, 운영 비용을 절감함으로써 가격 경쟁력을 유지하고 있습니다. 올해 1~3분기 동안 시장 점유율은 0.2%포인트 상승했습니다.

간식 가게 시장의 변화가 가속화되면서 브랜드 간 경쟁이 더욱 치열해지고 있다

간식점 업계는 신생 브랜드가 끊임없이 등장하고 기존 브랜드들이 적극적으로 변모함에 따라 급속히 변화하고 있다.

단일 브랜드 스낵 매장 중 ‘쓰리 스쿼럴스(Three Squirrels)’는 자체 공장을 통해 원자재 조달부터 생산에 이르는 공급망 통합을 달성하고, 원자재를 직접 조달함으로써 제품의 시장 경쟁력을 높였습니다. 또한, ‘쓰리 스쿼럴스’는 비용 절감과 효율성 제고를 위해 오리지널 모델과 클라우드 창고 모델을 적극적으로 도입하는 한편, 온라인 입지를 활용해 브랜드 영향력을 지속적으로 강화해 왔습니다.

칸타 월드패널(Kantar Worldpanel)의 자료에 따르면, 올해 스낵 할인점의 시장 침투율은 작년 같은 기간에 비해 크게 증가했으며, 특히 지방 도시에서 그 증가세가 두드러졌다.

새로운 성장 기회를 모색하는 가운데, 스낵 매장 업계의 선도 기업인 MMHM 그룹은 하드 디스카운트 방식의 전 품목 도매 슈퍼마켓 시장에 본격적으로 진출한다고 발표했으며, 국경절 연휴 기간 동안 189개의 신규 매장을 오픈했다. 이 모델은 스낵 제품뿐만 아니라 소비자의 수요를 충족시키기 위해 취급 품목을 더욱 확대하여, 하드 디스카운트 모델을 통해 전 품목에 걸친 성장을 달성하는 것을 목표로 하고 있다.

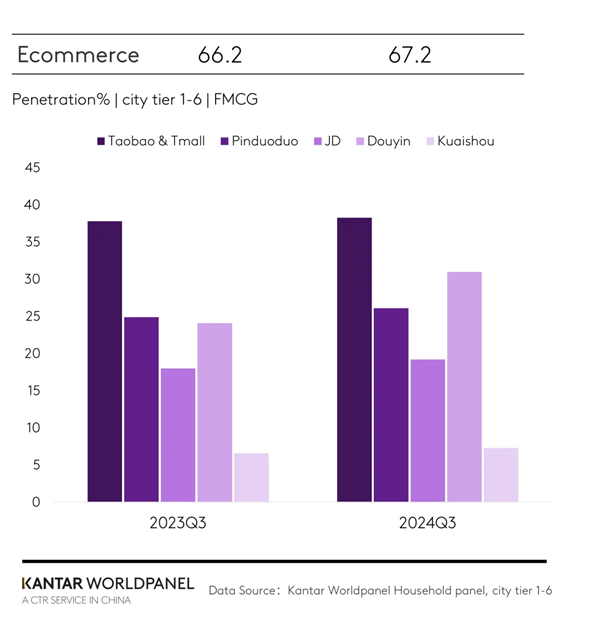

전자상거래 플랫폼들이 ‘더블 11’ 프로모션에 박차를 가하면서 O2O 시장의 경쟁이 더욱 치열해지고 있다

2024년 전자상거래 보급률은 작년 3분기 같은 기간에 비해 1%포인트 상승했다. 타오티안 그룹, JD 그룹, 핀두오두오, 그리고 관심 기반 전자상거래 플랫폼인 도우인(Douyin)과 콰이쇼우(Kuaishou) 모두 성장세를 보였다.

도우인(Douyin) 의 보급률은 대도시와 지방 도시 모두에서 증가했습니다. 올해 1~3분기 동안 중국 도시 가구의 42% 이상이 도우인을 통해 소비재(FMCG)를 구매했습니다. 또한 현급 도시에서의 보급률은 전년 동기 대비 9.2%포인트 증가하며 크게 확대되었습니다.

품목별로는 비식품 카테고리가 여전히 도우인에서 식음료 카테고리보다 더 높은 시장 점유율을 기록했으나, 유제품 카테고리는 더 빠른 성장세를 보였다.

치열한 경쟁이 펼쳐지는 전자상거래 업계에서 ‘더블 11’ 쇼핑 축제는 상품 가격 결정력, 물류, 고객 경험 등 주요 플랫폼의 종합적인 역량을 가늠하는 중요한 척도가 되었습니다. 소비자를 유치하기 위해 전자상거래 플랫폼들은 지원금을 늘리고 쇼핑 축제 행사를 앞당겨 시작했습니다.

JD 그룹은 자사 직영 사업과 물류 분야의 강점을 최대한 활용해 ‘더블 11’ 쇼핑 페스티벌을 맞아 특별 프로모션을 진행했다.

타오티안 그룹은 카테고리별 쿠폰, 레드패킷, 수십억 위안의 보조금을 제공하며 소비자들의 관심을 끌었습니다. 약 1년에 걸친 개선과 조정을 거쳐, 타오티안 그룹은 새로운 평점 시스템을 도입했습니다. 이 시스템은 프로모션 기간 중 악의적인 ‘환불만 요구하는’ 행위에 대해 가맹점이 더 큰 재량권을 행사할 수 있도록 보장함으로써, 가맹점의 권익을 보호하고 끝없는 저가 경쟁을 방지하기 위한 것입니다. 타오티안 그룹은 가맹점에 더 많은 성장 기회를 제공하는 동시에 소비자의 쇼핑 경험도 향상시켰습니다.

2024년, O2O는 주요 플랫폼들의 핵심 관심사로 부상했습니다. 칸타 월드패널(Kantar Worldpanel)의 데이터에 따르면, 올해 1~3분기 동안 창고형 모델의 매출이 전년 동기 대비 23% 이상 증가했습니다. 주요 브랜드와 플랫폼들은 O2O 분야에 대한 투자를 확대하고 있습니다.

국경절을 앞두고 도우인(Douyin)은 전국의 상인들을 대상으로 1시간 내 배송 서비스를 개시했으며, 주요 도시와 지역을 모두 아우르고 있다. 최근에는 콰이쇼우(Kuaishou)도 O2O 시장에 진출하며 자체 1시간 내 배송 서비스를 출시했다. 이 시장에서 성공하기 위해서는 플랫폼들이 더 정교한 자원 배분과 물류 배송 체계를 구축하고, 상품의 다양성을 확보하며, 온라인과 오프라인 운영을 통합하여 소비자들이 원하는 효율적인 쇼핑 및 배송 경험을 제공해야 한다.

더 자세한 내용을 알고 싶으시다면, 당사 전문가에게 문의하시거나 데이터 시각화 도구 를 통해 해당 지역의 현재 및 과거 식료품 시장 데이터를 확인해 보시기 바랍니다. 데이터 시각화 도구 을 통해 귀하의 지역에 대한 현재 및 과거 식료품 시장 데이터를 확인해 보세요.

(1).jpg)

.svg)