중국 소비재 시장은 2분기에 꾸준히 회복세를 보였으며, 각 유통 채널별 실적 격차는 계속해서 벌어졌다

칸타 월드패널(Kantar Worldpanel)이 발표한 최신 보고서에 따르면, 2024년 2분기 중국 도시 지역의 소비재(FMCG) 시장은 전년 동기 대비 2.5%의 매출 성장률을 기록하며 꾸준한 회복세를 이어갔다.

2024년 상반기 전체 시장 매출은 전년 동기 대비 2.3% 증가했으나, 카테고리별 실적 격차는 계속해서 벌어지고 있다. 음료 부문은 올해 상반기 전년 동기 대비 11% 증가하며 FMCG 시장의 주요 성장 동력이 되었으며, 특히 즉석 음용 차와 과일 주스는 더욱 강력한 성장세를 보였습니다. 홈케어 및 식품 부문은 긍정적인 성장세를 유지한 반면, 유제품 및 퍼스널 케어 부문은 더 심각한 성장 난관에 직면해 있습니다.

국가통계국이 발표한 최신 자료에 따르면, 올해 상반기 도시 지역의 소비재 소매 판매액은 3.7% 증가했으며, 최종 소비 지출이 중국 경제 성장에 기여한 비중은 60.5%였다. 그러나 효과적인 내수 수요의 부재는 FMCG 시장의 완전한 회복에도 영향을 미치고 있다.

도시별로는 지방 도시 시장이 여전히 중국 소비 시장의 주요 성장 동력으로 자리 잡았으며, 특히 성장률이 4%를 상회한 현급 및 시급 도시의 소비가 두드러졌다. 동부 및 서부 지역이 소비 회복을 주도하며 각각 전년 동기 대비 6.8%와 3.1%의 성장률을 기록했다.

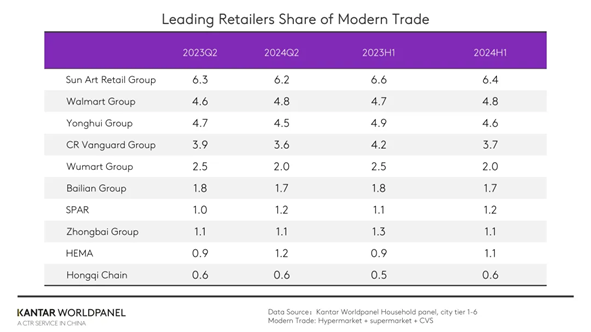

현대 무역:

근거리 채널은 여전히 선두를 달리고 있는 반면, 각 포맷별 성과는 점점 더 큰 차이를 보이고 있다

2024년 상반기, 중국 소비자들은 여전히 가까운 곳에서 쇼핑하는 습관을 유지했으며, 미니 슈퍼마켓과 편의점은 현대식 유통 채널 중 주요 성장 동력으로 자리매김했다.

소비자의 일상 생활 패턴에 초점을 맞추고, 카테고리 관리 및 지역 시장 개발 전략을 통해 편의점 업계는 전년 동기 대비 6.2%의 성장률을 기록했다.

상위 10대 소매업체 중 월마트 그룹은샘스 클럽의 호조세에 힘입어 전년 동기 대비 시장 점유율을 0.2%포인트 높였다.

SPAR 그룹 산하의 Jiajiayue는 내부 자원 통합과 할인점 등 새로운 매장 형태의 확장을 통해 시장 점유율을 0.2%p 끌어올렸다.

2024년, 헤마(Hema)는 매장 서비스 품질과 소비자 경험을 지속적으로 개선했을 뿐만 아니라, 신규 매장 개점을 가속화하여 지방 시장에서의 입지를 확대했습니다. 칸타 월드패널(Kantar Worldpanel) 데이터에 따르면, 최근 분기 동안 헤마, 헤마 X 멤버스 클럽, 헤마 NB 아울렛 등 다양한 매장 형태의 시장 침투율이 증가했습니다. 저층 시장을 개척하고 가격에 민감한 소비자의 요구를 충족하는 임무를 맡은 헤마 NB 아울렛은 2분기 매출이 190% 증가했습니다. 전체적으로 헤마는 2분기 시장 점유율을 0.3%포인트 높였습니다.

지역 소매 브랜드들은 계속해서 공격적으로 사업을 확장하고 있다.

SKU를 간소화하고 공동 물류 센터를 도입해 공급망을 최적화하고 운영 비용을 절감한 비유테는 북부 지역에서 시장 점유율을 0.2%포인트 끌어올렸다.

양쯔강 삼각주 지역에 탄탄한 기반을 다져온 시즈 편의점 체인이 최근 북부 시장으로 사업을 확장했다. 시즈 그룹은 2024년까지 산동성에 편의점 2,000개를 오픈하고, 지역 간 발전을 실현하기 위해 종합적인 공급망 및 물류 시스템을 구축할 계획이다.

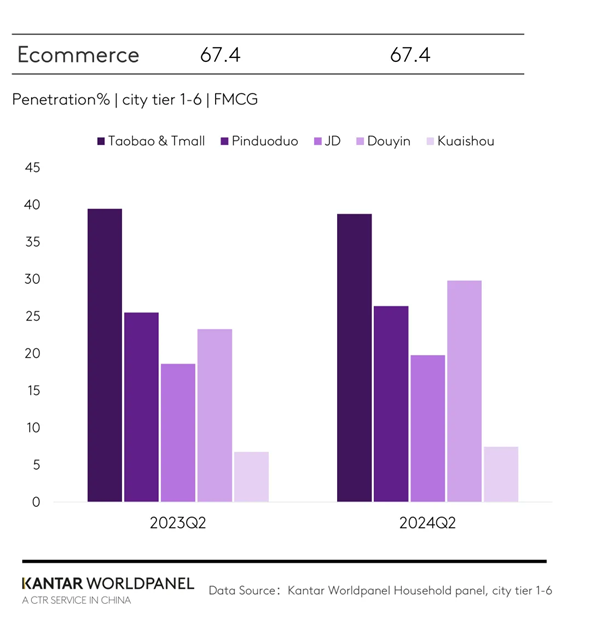

전자상거래 플랫폼:

관심 기반 전자상거래가 계속해서 선두를 달리고 있다

2024년 상반기, 전자상거래 시장의 FMCG 부문은 전년 동기 대비 비교적 안정적인 흐름을 보였다.

타오티안 그룹은 여전히 시장을 주도했으나, 시장 점유율은 전년 동기 대비 3%포인트 하락했다. 한편, JD 그룹과 핀두오두오는 각각 시장 점유율을 0.2%포인트와 0.8%포인트씩 늘렸다.

관심 기반 전자상거래의 소비자 기반이 지속적으로 확대되고 있으며, 중국 가구의 37.2%가 틱톡(Douyin)에서 소비재(FMCG)를 구매하고 있어 시장 침투율 측면에서 핀두오두오(Pinduoduo)를 앞질렀다.

이커머스 플랫폼에서 프로모션이 일상화되면서 ‘618 쇼핑 페스티벌’의 홍보 효과가 다소 줄어들었음에도 불구하고, 틱톡(Douyin)은 여전히 뛰어난 성과를 거두었습니다. 칸타 월드패널(Kantar Worldpanel)의 데이터에 따르면, 2024년 6월 14일까지의 4주 동안 틱톡의 매출은 29.4% 증가했습니다. 도유인의 618 쇼핑 페스티벌 기간 동안, 플랫폼은 트래픽 확보에 막대한 투자를 단행했으며, 혁신적인 저가 마케팅 전략을 결합해 소비자를 유치했다. 또한 도유인은 단기적이고 저가 위주의 프로모션에 지나치게 의존하는 것을 피하고, 소비자 경험과 제품 품질을 보장하는 동시에 GMV 성장이라는 목표에 집중하고 있다.

주요 할인점들이 확장을 가속화하고 있다

중국 소비자들이 가성비 좋은 제품에 대한 관심을 점점 더 높여감에 따라, 할인점이라는 인기 있는 매장 형태가 거침없는 성장세를 보이고 있다.

칸타 월드패널(Kantar Worldpanel)의 자료에 따르면, 스낵 할인점의 시장 점유율이 8%를 넘어섰으며, 이는 전년 동기 대비 1.3%포인트 증가한 수치다. 특히 동부 및 남부 지역에서 이러한 매장의 실적이 두드러졌다.

2024년 6월 기준, MMHM 그룹은 후난, 후베이, 광둥, 장시 등 20개 이상의 성 및 직할시를 아우르는 총 매장 수가 1만 개를 돌파했다고 발표했으며, 이는 스낵 체인 업계 최초로 1만 개 매장을 달성한 사례입니다. 강력한 공급 시스템, 탄탄한 실행력, 효과적인 브랜딩, 그리고 다양한 형태의 스낵 할인점(대용량 스낵 전문점 포함)을 선보임으로써, 고품질 및 다양한 카테고리에 대한 소비자의 수요를 충족시킬 수 있게 되었습니다.

현재 전통적인 소매업체들은 할인점 출점을 가속화하며 성장 궤도에 올랐습니다.

2024년 5월, Louts의 첫 번째 할인점이 산터우에서 공식적으로 문을 열었습니다. 이와 동시에 Hema NB 매장은 전국적인 확장 계획을 발표하며, 2024년 한 해 동안 500개의 할인점을 열 계획입니다.

우마트 그룹, 자자위, 롄롄러 등도 할인점 사업 모델을 모색하기 시작했다. 중국의 할인점 브랜드들은 각 지역의 끊임없이 변화하는 소비자 수요에 부응하기 위해 현지화된 운영을 통해 제품 차별화와 비즈니스 모델 혁신을 꾀하고 있다. 비이데의 사례에서도 알 수 있듯이, 경쟁이 갈수록 치열해지는 할인점 시장에서 두각을 나타내기 위해서는 더욱 차별화된 제품과 탄탄한 수직 통합형 공급망이 필수적이다.

더 자세한 내용을 알고 싶으시다면, 당사 전문가에게 문의하시거나 데이터 시각화 도구 를 통해 해당 지역의 현재 및 과거 식료품 시장 데이터를 확인해 보시기 바랍니다. 데이터 시각화 도구 을 통해 귀하의 지역에 대한 현재 및 과거 식료품 시장 데이터를 확인해 보세요.

(1).jpg)

.svg)