월드패널(Worldpanel)과 베인 앤 컴퍼니(Bain & Company)가 오늘 발표한 ‘제29차 2025 중국 쇼핑객 보고서(Vol. 1 )’에 따르면, 중국 소비재(FMCG) 부문은 4년 연속 가격 하락의 여파를 겪고 있으며, 이로 인해 전반적인 매출 성장세가 둔화되고 있다.

2024년 어려운 거시경제 여건에도 불구하고, 해당 부문은 연간 0.8%의 매출액 증가를 기록했는데, 이는 4.4%에 달하는 견실한 판매량 증가에 힘입은 반면, 평균 판매 가격(ASP)이 3.4% 하락하면서 성장세가 둔화되었다.

2024년 분기별 실적을 살펴보면, 중국의 FMCG 시장은 1분기에 1.5%, 2분기에 1.8% 성장했으나, 3분기에는 0.6% 감소했고, 4분기에는 0.4%로 소폭 반등했습니다. 2025년 1분기에는 일부 거시경제 지표가 개선되고 정부가 내수 소비 지원 정책을 발표함에 따라 전년 동기 대비 2.7% 성장하며 성장세를 이어갔습니다. 또한, 이 분기에는 설 연휴 기간 동안의 활발한 소비가 성장에 기여했습니다.

베인앤드컴퍼니(Bain & Company) 중화권 소비재 부문 책임자인 데릭 덩(Derek Deng)은 “2024년에는 가격 하락세가 두드러졌으며, 평균 판매 가격(ASP)이 3.4% 하락해 지난 4년 동안 가장 큰 폭의 하락을 기록했다”고 말했다. “작년에 관찰된 또 다른 흥미로운 추세는 고령화 인구와 대도시에서의 인구 유출이 3·4선 도시의 실질 가치 성장을 견인하여, 이들 도시가 대도시보다 훨씬 더 뛰어난 성과를 냈다는 점입니다. 이는 2020년부터 2023년까지 2선 도시가 FMCG(일용소비재) 성장을 주도했던 추세와는 대조적입니다.”

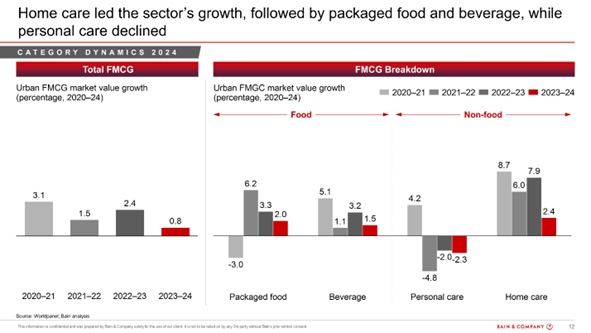

재택 간호 서비스가 성장을 주도하고 있다

2024년에도 가정용 위생용품 부문은 건강 및 위생 수요에 힘입어 2023년의 견조한 성장세를 이어가며 연간 2.4% 성장하며 FMCG 시장의 성장을 주도했다. 그 뒤를 이어 포장 식품과 음료 부문은 각각 연간 2.0%와 1.5%의 성장률을 기록했다.

개인 위생용품 시장은 2.3% 감소하며 하락세를 이어갔다. 지난 몇 년간 의료 미용이 점점 더 경쟁력 있는 대안으로 부상하면서 스킨케어 및 메이크업 제품 소비에 영향을 미쳤고, 출산율 감소로 인해 기저귀 판매도 줄었다. 치약은 소비자들이 자신의 필요를 충족시키는 프리미엄 제품을 찾으면서 유일하게 이 추세에서 벗어난 품목이었다.

2025년 1분기에는 홈케어, 퍼스널케어, 포장식품 부문의 매출액이 증가한 반면, 음료 부문의 성장은 정체되었습니다. 흥미롭게도 개인 위생용품은 판매량 증가에 힘입어 전년 대비 4.0%라는 상당한 매출 성장률을 기록하며 하락세를 반전시켰다. 가정용 세제는 매출 성장률 1위(+6.1%)를 유지했고, 가공식품도 견조한 매출 증가세(+3.2%)를 보인 반면, 음료는 0.5%의 소폭 성장에 그쳤다.

전자상거래와 슈퍼/미니 채널 조합이 여전히 주류를 이루었다

2024년 중국 FMCG 시장의 전반적인 온라인 및 오프라인 채널 구성은 안정적인 양상을 보였습니다. 그러나 오프라인과 온라인 채널 내부에서는 각각 많은 변화가 일어났습니다. 오프라인 채널의 경우, 식료품점과 슈퍼마켓/미니마켓(급성장 중인 할인점 포함) 업종이 주로 도시화가 진행되며 수요가 증가한 3·4선 도시에서 시장 평균보다 우수한 성과를 거두었습니다. 반면, 대도시에서는 클럽형 창고형 매장이 지속적인 성장세를 이어갔습니다.

온라인 시장에서 ‘도우인(Douyin)’은 빠른 성장세와 점유율 확대를 이어간 반면, 다른 업체들은 상대적으로 정체된 모습을 보였다. 2024년에는 비식품과 식품이라는 두 주요 카테고리 간에 뚜렷한 양극화 현상이 나타났다. 비식품 카테고리의 온라인 침투율은 계속 증가한 반면, 안전 문제가 발생하기 쉬운 식품은 대부분 오프라인에서 구매되었다. 또한 온라인 채널은 특히 퍼스널 케어 및 홈 케어 카테고리에서 소규모 브랜드와 저렴한 가격을 더 많이 선보였는데, 이는 해당 카테고리에서 식음료 카테고리에 비해 평균 판매 가격(ASP) 하락 폭이 더 컸던 이유를 설명해 줄 수 있다.

2023년 온라인-오프라인(O2O) 시장의 성장세가 크게 둔화되었으며, 2024년에도 뚜렷한 하락세를 이어가며 모든 FMCG(일용소비재) 카테고리에서 10.0% 감소했다. 플랫폼 전반에 걸쳐 커뮤니티 그룹 구매와 수평적 마켓플레이스는 급격히 감소한 반면, 수직적 전자상거래 플랫폼은 더 빠른 성장세를 보였습니다. 커뮤니티 그룹 구매는 가격 경쟁력을 바탕으로 성장해 왔으나, 현재는 할인점 및 기타 유통 채널과의 치열한 경쟁에 직면해 있습니다. 수직적 식료품 전자상거래는 2024년 26.0% 성장하며 두드러진 성과를 거두었습니다.

월드패널(Worldpanel) 중국 지사의 레이첼 리(Rachel Lee) 총괄 매니저는 “코로나19 이후, 소비자들은 신뢰할 수 있고 정시 배송을 제공하는 온라인 식료품 쇼핑 서비스를 적극적으로 받아들였다. 주요 플랫폼들은 상품군 다각화 및 자체 브랜드 상품 출시와 같은 전략을 통해 수익성을 최적화하면서 사업 규모를 확장했다”고 말했다.

“중국 소비자들은 1년에 평균 7개 이상의 다양한 채널을 통해 구매를 합니다. 사실상 모든 중국 소비자는 옴니채널 소비자로 볼 수 있습니다. 온라인과 오프라인 채널 모두 소비자의 핵심 요구를 충족하기 위해 끊임없이 새로운 형태로 진화하고 있습니다. 가치와 편의성은 각 채널을 선택하는 데 있어 핵심적인 동인입니다.”

2024년에는 신생 브랜드와 기존 브랜드 모두 시장 평균을 상회하는 성과를 거두었다

2024년에도 브랜드 간 경쟁은 여전히 치열했으며, FMCG 카테고리의 절반 이상에서 상위 5개 브랜드의 시장 점유율이 감소했다.

주스, 인스턴트 커피, 화장지, 영양 보충제, 즉석 차와 같은 신흥 카테고리에서는, 건강 관련 특성과 혁신에 주력하며 기존 브랜드의 시장 점유율을 빼앗은 신생 브랜드들이 성장을 주도했다.

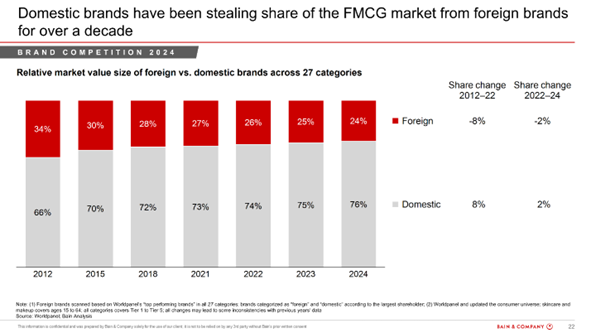

조사 대상 27개 카테고리 중 거의 절반에서 국내 브랜드가 외국 브랜드의 시장 점유율을 종합적으로 잠식했다. 2012년(이 보고서가 해당 추세를 추적하기 시작한 해) 이후, 국내 브랜드는 외국 브랜드의 시장 점유율을 종합적으로 잠식하는 강력하고 꾸준한 성장세를 보여왔으며, 2024년에는 시장 점유율의 76%를 차지했다.

특정 요구를 충족시키고 혁신을 이끄는 카테고리에서는 프리미엄 부문이 호조를 보인 반면, 소비자들은 가격대가 낮은 제품으로 눈을 돌렸다

2024년과 2025년 1분기 전체 가계 지출에 가장 큰 영향을 미친 요인은 ‘제품 선택’이었는데, 소비자들이 기존에 구매하던 제품 대신 더 저렴한 대안을 찾음으로써 구매량을 늘릴 수 있었기 때문이다. 이러한 ‘저가 제품으로의 전환’ 현상은 4대 주요 카테고리 전반에 걸쳐 일관되게 나타났다.

주스, 인스턴트 커피, 치약, 생리대 등 4개 하위 카테고리에서 프리미엄 부문은 혁신과 제품 업그레이드에 힘입어 시장 전체보다 더 높은 성장률을 기록했습니다. 주스 부문은 건강하고 영양가 높은 음료에 대한 수요가 증가함에 따라 판매량과 평균 판매 가격(ASP) 모두 성장했습니다. 인스턴트 커피 부문 역시 더욱 세련되고 고품질의 인스턴트 커피를 원하는 소비자들의 증가하는 수요에 부응하며 평균 판매 가격(ASP)이 크게 상승했습니다. 치약의 경우, 평균 판매 가격이 더 높은 미백 제품군의 성장에 힘입어 2023년부터 2024년까지 상대적으로 높은 평균 판매 가격 성장률을 기록했습니다. 생리대 시장에서도 젊은 여성들의 생리 건강에 대한 인식이 높아짐에 따라 브랜드들이 제품 개선에 투자하면서 프리미엄 부문이 성장세를 보였습니다.

소비자들이 신뢰할 수 있는 대안으로 주로 화이트 라벨 및 사내 브랜드로 눈을 돌리면서, 페이셜 티슈, 생수, 바디워시, 메이크업 제품, 샴푸, 스킨케어 제품, 요거트, 헤어 컨디셔너 등 프리미엄 제품군의 시장 가치가 하락했습니다.

베인 앤 컴퍼니(Bain & Company)의 소비재 및 소매 부문 시니어 파트너인 브루노 란느(Bruno Lannes)는 “2025년 가격 환경은 여전히 어려운 양상을 보일 것”이라며, “브랜드들은 전략적 선택의 기로에 서게 될 것”이라고 말했다. “전체 시장에 비해 성장세가 둔화되고 있더라도 프리미엄 부문에 집중할지, 대중/주류 부문에서 어떻게 경쟁할지, 아니면 두 부문 모두에서 경쟁할지 결정해야 할 것”이라고 그는 덧붙였다.

현재의 ‘트레이딩 다운(저가 제품으로의 전환)’ 환경에서 성공하기 위해, 이 보고서는 기능적, 정서적, 삶의 변화, 글로벌 영향력이라는 4가지 범주에 걸쳐 31가지 속성에 대한 소비자의 인식을 측정하는 베인앤컴퍼니의 ‘Elements of Value®’ 프레임워크를 활용할 것을 제안합니다. 브랜드는 소비자에게 어떤 가치를 제공하고 있는지, 그리고 어떤 가격대에서 경쟁해야 할지 평가해야 합니다.

(1).jpg)

.svg)