아시아에서 가장 많이 선택된 브랜드 중 절반 이상이 지난해 시장 점유율을 확대했다

지난 몇 년간 아시아 FMCG 시장의 복잡성과 불확실성은 변함없는 상수였다. 이러한 환경을 성장의 기회로 삼기로 전략적 결단을 내린 브랜드들이 번창해왔다.

아시아에서 가장 많이 선택된 FMCG 브랜드들은 2년 연속으로 전 세계 대부분의 지역에서 동종 업계 경쟁사들을 앞질렀다. 월드패널의 신규 '브랜드 풋프린트 아시아' 보고서에 따르면, 56%의 브랜드가 2023년과 2024년 양년 모두 소비자 도달 지수(CRPs)를 증가시켰습니다. 이는 2012년 브랜드 풋프린트 출시 이후 약 50% 수준을 유지해 온 글로벌 평균을 상회하는 수치입니다.

2025년 아시아 순위 최상위에는 두 인도 식품 대기업이 자리 잡고 있다: CRP(소비자 추천 가격)가 7.8% 증가한 파를레(Parle)와 3.8% 상승한 브리타니아(Britannia)가 그 뒤를 잇는다. 상위 5위권에는 오모(Omo, 범아시아), 클리닉 플러스(Clinic Plus, 범아시아), 타타(Tata, 인도)가 이름을 올렸다.

다른 시장, 다양한 길

지난 한 해는 아시아 시장 전반에 걸쳐 회복력, 신속한 변화, 그리고 새롭게 고조된 낙관론이 특징이었다.

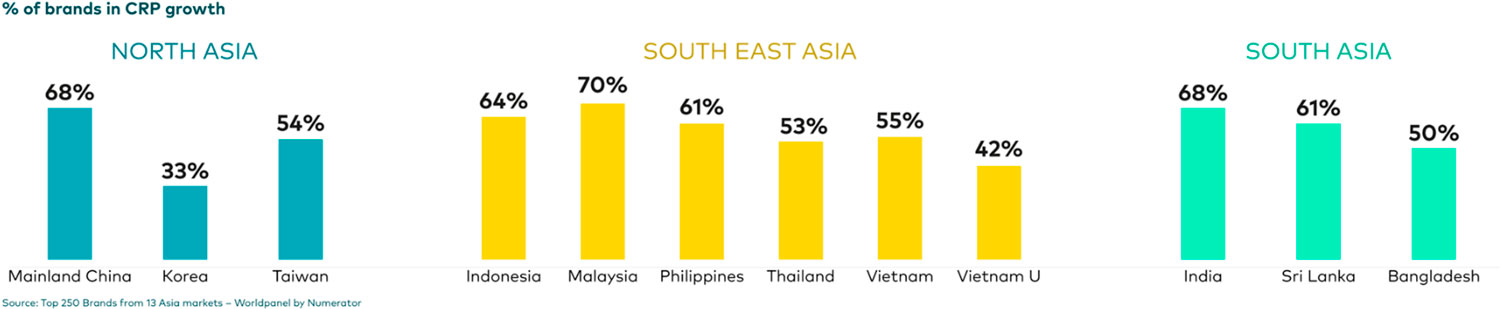

북아시아(중국 본토, 대만, 한국 포함)에서 성공한 FMCG 브랜드들은 소비자의 변화하는 요구에 신속하고 지속적으로 적응하는 데 탁월합니다. 이 시장에 진출하는 브랜드는 중국 소비자를 우선적으로 공략해야 하며, 현지 브랜드의 시장 점유율이 매우 높다는 점을 염두에 두어야 합니다.

동남아시아(인도네시아, 필리핀, 말레이시아, 태국, 베트남 포함)에서는 브랜드들이 가치와 소비자 중심의 혁신을 꾸준히 제공함으로써 성장을 이루었습니다. 이 시장에서 경쟁하는 것은 유망한 기회를 제공하지만, 다른 시장보다 더 많은 도전 과제를 안겨줄 수 있습니다.

남아시아 전역—인도, 스리랑카, 방글라데시—에서 가장 성공한 브랜드들은 지속적인 변동성 속에서도 목적의식을 가지고 확장하고 혁신하며 소비자들의 회복력과 민첩성을 반영한 기업들이었다. 여기서 인도 시장에서 승리하는 것은 브랜드가 아시아 전체를 장악하는 데 확실히 도움이 될 것이다.

이 세 시장 간 브랜드 성과 차이는 소비자의 동기를 깊이 이해하고, 브랜드 선택 배경 요인을 파악하며, 맞춤형 지역 전략을 수립하는 것의 중요성을 강조한다.

관통력

아시아 내 시장뿐만 아니라 전 세계적으로도 변함없이 적용되는 한 가지 진실이 있다: 가장 강력한 성장을 이루는 브랜드는 가장 많은 신규 구매자를 유치하는 브랜드라는 점이다.

전 세계적으로 평균적으로 시장 점유율을 확대하는 브랜드의 약 80%가 기존 시장 내 침투율을 높이는 방식으로 성장합니다. 아시아에서는 이 비율이 거의 88%에 달하며, 중국에서는 100%로 상승합니다. 이 법칙은 브랜드 규모와 무관하게 여전히 유효합니다.

간단히 말해, 아시아 FMCG 시장에 지속적인 영향을 미치는 것은 운과 무관하다. 이는 브랜드가 주로 소비자 확보를 통해 CRP(핵심 수익 제품군) 성장을 목표로 하는 전략을 수립해야 함을 의미한다.

브랜드 풋프린트 아시아 2025 보고서 전문을 읽어보세요. 변화하는 소비자 행동 패턴, 시장 점유율 확대를 위한 세 가지 핵심 요인, 그리고 순위를 주도하는 지역 강자들의 신선한 아이디어를 발견하실 수 있습니다.

(1).jpg)

.svg)