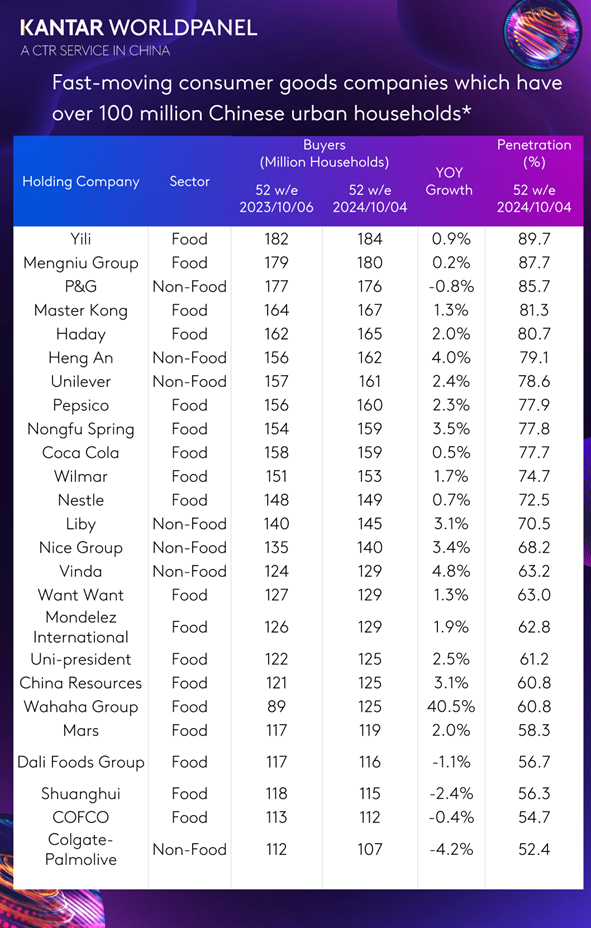

2,500만 가구를 확보한 25개 FMCG 기업, 와하하가 사상 처음으로 ‘1억 가구 클럽’에 합류

칸타 월드패널(Kantar Worldpanel, 중국 내 CTR 서비스)의 과거 연구에 따르면, 브랜드의 시장 지위는 시장 침투율(소비자 수)과 높은 상관관계를 보이며, 브랜드가 규모를 확장하고 경쟁력을 강화하기 위한 핵심은 더 많은 소비자를 유치하는 데 있다. 이는 시장이 침체기에 있든 회복기에 있든, 카테고리나 브랜드 규모에 관계없이, 어느 국가나 지역에서나 보편적으로 적용되는 사실이다. 이러한 경향은 소비자 기반이 1억 가구 이상인 제조업체에서 더욱 뚜렷하게 나타납니다.

칸타 월드패널(Kantar Worldpanel)의 최신 보고서에 따르면, 2024년 10월 4일로 종료된 52주 동안 중국 도시 가구 1억 가구를 넘어선 소비재(FMCG) 기업은 25곳이었다. 전년 대비 이 상위 25개 기업의 중국 도시 가구 도달 수는 총 248만 가구 증가했으며, 이는 1.2% 성장에 해당한다. 그중 와하하(Wahaha)는 40.5%라는 급격한 성장세를 보이며 이번 목록에 처음으로 이름을 올렸다. 그 밖에도 빈다 그룹(Vinda Group), 헝안 그룹(Hengan Group), 농푸스프링(Nongfu Spring), 나이시 그룹(Nice Group), 리비 그룹(Liby Group), 차이나 리소스 그룹(China Resources Group) 등이 비교적 빠른 성장세를 보였다.

"중국 소비자들은 가격과 총 지출을 더 신중하게 고려하며 소비에 있어 더욱 절제된 태도를 보이고 있지만, 건강하고 효율적이며 정서적 가치를 지닌 제품에 대해서는 기꺼이 프리미엄을 지불할 의향이 있습니다. 이러한 새로운 현실 속에서 FMCG 시장은 과거만큼 빠르게 성장하지는 않지만 점차 회복세를 보이고 있습니다. 칸타 월드패널 차이나(Kantar Worldpanel China)의 레이첼 리(Rachel Lee) 총괄 매니저는 "선도적인 FMCG 기업들은 다양한 소비자의 니즈를 정확히 파악하고, 새로운 상황과 요구에 부응하는 혁신적인 제품을 지속적으로 출시하는 한편, 신흥 유통 채널을 주도하고 저층 시장으로의 진출을 확대함으로써 성공적으로 신규 소비자를 유치하고 경쟁에서 두각을 나타내고 있다"고 말하며, 이러한 전략이 FMCG 기업들에게 매우 중요하다고 강조했다.

정교하고 다양한 소비자 요구를 충족시키는 것이 주요 제조사들이 팬층을 확보하는 데 도움이 됩니다

칸타 월드패널(Kantar Worldpanel)에 따르면 중국 소비자들의 건강에 대한 수요가 지속적으로 증가하고 있다. 소비 행태가 이제 더 이성적이고 신중해졌지만, 건강에 대한 인식이 높아지고 다양한 생활 상황에서 새로운 수요가 발생함에 따라 행복과 휴식을 선사하는 제품의 중요성이 커지고 있다. 소비자들은 여전히 건강하고 편리하며 정서적 가치를 제공하는 솔루션에 기꺼이 추가 비용을 지불할 의향이 있다.

중국 도시 가구 1억 가구를 확보한 상위 25개 기업 중, 와하하는 지난 1년간 소비자 기반 측면에서 가장 빠르게 성장한 제조업체입니다. 생수 부문에서는 주력 제품인 ‘와하하 정수’ 외에도, 수질 안전과 건강, 환경 보호를 판매 포인트로 내세운 ‘산소 월드(Oxygen-World) 생수’ 개발에 주력해 왔습니다. 생수 부문은 와하하에게 3,690만 가구의 중국 도시 가구를 추가로 확보해 주었다. 생수 외에도 와하하는 건강에 대한 소비자들의 고급화 수요를 겨냥하여 저당, 저지방, 무설탕, 무지방 음료 제품군을 출시함으로써 중국 소비자들의 건강 음료 수요를 충족시키고 있다.

농푸스프링의 ‘이스트 리프 티’는 “건강한 오리지널 차”라는 이미지로 소비자들의 마음을 사로잡고 있으며, ‘티 파이’는 독특한 맛과 패키지로 소비자들에게 사랑받고 있습니다. 농푸스프링의 차 음료는 중국 도시 가구 1,264만 가구의 마음을 사로잡는 데 성공했습니다.

비식품 부문에서는 즉각적인 청소에 대한 수요가 증가하고 있으며, 소비자들은 일상생활에서 종이 제품을 더욱 많이 찾고 있습니다. 헝안 그룹과 빈다 그룹은 이러한 시장 트렌드를 포착하여, 물에 젖어도 잘 찢어지지 않는 ‘미안런(??)’ 및 ‘윈간루푸(????)’ 시리즈와 같은 제품을 주로 홍보하고 있으며, 이 제품들은 뛰어난 품질로 시장에서 호평을 받고 있습니다. 구체적으로, 헝안 그룹과 빈다 그룹의 화장지 제품은 각각 944만 가구와 455만 가구의 중국 도시 가구에 선택받고 있다. 또한 헝안 그룹은 주방에서의 기름 흡수 및 청소와 같은 종이 제품의 새로운 사용처를 적극적으로 모색하고 있으며, 주방용 종이 제품 개발을 적극 추진하고 있다.

리비 그룹은 기분 좋은 정서적 가치를 선사하는 ‘마스터 프래그런스’ 세제를 통해 소비자들의 더 나은 삶의 질에 대한 요구에 적극적으로 부응해 왔습니다. 2024년 10월 4일 기준, 지난 52주 동안 리비 세제는 중국 도시 가구 총 840만 가구에 새롭게 입점했습니다.

새로운 소비자를 유치하기 위한 다각화된 옴니채널 전략

중국의 유통 채널 발전은 점점 더 다차원적인 양상을 띠고 있으며, 향후 소매 채널 역시 더욱 다양화되고 개인화되며 지능화될 전망이다. 효과적인 채널 차별화는 다양한 제조업체들에게 핵심 전략으로 자리 잡았다. 올해 오프라인 채널, 특히 인근 편의점 등 가까운 곳에서 쇼핑을 선택하는 소비자는 증가한 반면, 온라인 및 O2O 쇼핑을 이용하는 소비자는 감소했다. 칸타 월드패널(Kantar Worldpanel) 데이터에 따르면, 2024년 10월 4일로 끝나는 52주 동안 전자상거래와 O2O의 침투율은 전년 동기 대비 약 1~3%포인트 하락했습니다. 그러나 전자상거래와 O2O 모두 여전히 매우 중요한 위치를 차지하고 있습니다.

동시에, 새로운 형태의 소매점들이 속속 등장하며 지속적으로 소비자들의 관심을 끌고 있습니다. 예를 들어, 매장과 창고를 통합한 멤버십 스토어는 편리한 쇼핑 경험을 제공하며, 간결하고 고급스러운 상품 구성을 통해 방문객 수가 증가했습니다. 이 채널의 시장 침투율은 약 2%포인트 상승했습니다. 반면, 가성비를 중시하는 소비자들의 수요를 충족시키는 할인점의 시장 침투율은 약 3%포인트 상승했습니다. 스낵 전문점 또한 새로운 유통 채널로, 다양하고 참신하며 흥미로운 스낵 제품으로 많은 어린이와 성인을 끌어모으며 시장 침투율이 약 10%포인트 상승했습니다.

이러한 신흥 유통 채널의 시장 점유율은 상대적으로 작지만, 급변하는 시장에서 새로운 성장 기회를 제공하고 있습니다. 제조업체 입장에서는 차별화된 유통 전략을 수립하고 이러한 새로운 기회를 포착하는 것이 매우 중요합니다. 이러한 신흥 유통 채널 중에서 주요 FMCG 기업들은 좋은 성과를 거두었습니다. 칸타 월드패널(Kantar Worldpanel)의 데이터에 따르면, 2024년 10월 4일을 기준으로 한 52주 동안, 이 25개 주요 제조사들은 스낵 전문점, 할인점, 멤버십 매장에서 각각 1,959만, 442만, 250만 가구의 중국 도시 가구를 유치했습니다. 특히 주목할 점은 이러한 신흥 채널의 신규 소비자 중 최소 60%가 이 25개 주요 제조사들에 의해 창출되었다는 사실입니다.

저가 시장에서 신규 고객 유치

FMCG 시장은 완만한 회복세를 보이고 있지만, 2024년 10월 4일까지의 40주 동안 중국 1~6선 도시(소도시 포함)의 매출은 전년 동기 대비 1.4% 증가했으며, 3~5선 도시의 성장세가 더 빨라 2.9%의 성장률을 기록했습니다. 소도시 시장의 성장률은 이보다 더 높습니다. 중국의 발전과 국가 정책의 방향성 및 지원에 힘입어, 저층위 시장이 시장 회복을 주도하는 핵심이 될 것임이 분명합니다. 동시에 저층위 시장 소비자들의 라이프스타일과 구매 방식은 상위 도시 소비자들의 것과 점점 더 유사해질 것이며, 이는 저층위 시장 소비자를 확보하는 것이 향후 성장을 위한 견고한 기반을 마련할 수 있음을 시사합니다.

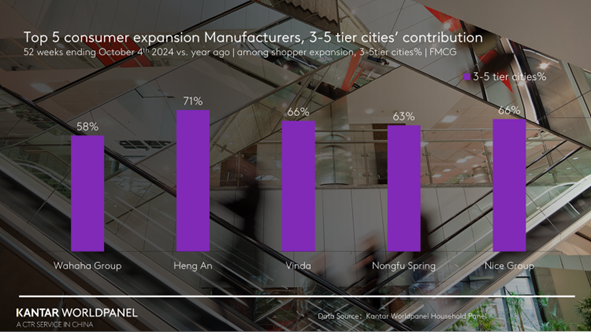

중국 가정 고객 유치 부문에서 가장 빠르게 성장하고 있는 제조업체인 와하하(Wahaha)의 전국 소비자 기반 확대에서 3~5선 도시가 58%를 차지했다. 헝안 그룹(Hengan Group)과 빈다 그룹(Vinda Group)은 중국 도시 가구에서 각각 4.8%와 4.0%의 성장률을 기록했으며, 전체 증가분의 66%와 71%가 각각 3~5선 도시 가구에서 비롯된 것으로 나타났다.

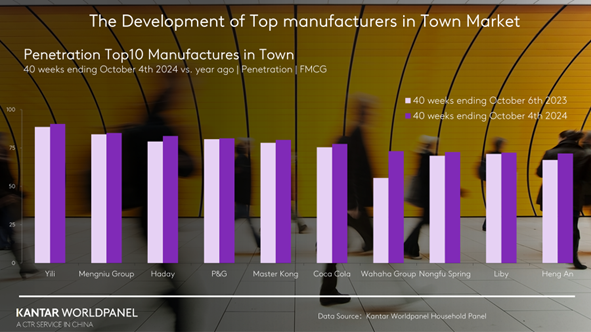

3~5선 도시뿐만 아니라 소도시 시장 역시 향후 중국 시장 개척을 위한 블루오션으로 꼽힌다. 현재 소도시 시장에서 소비자 가구 수 기준 점유율이 가장 높은 제조사는 이리(Yili), 멍니우(Mengniu), 하다이(Haday), 프록터 앤 갬블(Procter & Gamble), 마스터콩(Master Kong) 순으로, 이는 전국 순위와 대체로 일치한다. 이는 유통망에서 강력한 우위를 점하고 있는 선도 기업들이 소도시 시장에서도 여전히 상당한 우위를 점하고 있음을 시사한다.

올해 가구 수 증가율이 가장 높은 와하하는 소도시 시장에서 특히 뛰어난 성과를 거두었습니다. 2024년 10월4일을 기준으로 한 40주 동안, 와하하의 소도시 시장 점유율은 70%를 넘어섰으며, 다른 주요 기업들과의 격차를 크게 좁혔습니다.

요약하자면, 완만한 회복 국면에서 시장 점유율을 확보하기 위해서는 소비자를 유치하고 경쟁사들과 차별화하는 것이 매우 중요합니다. 제조업체들은 다양한 소비 상황에 대응하고, 소비자의 진정한 요구를 깊이 이해하며, 그들의 관심을 사로잡아야 합니다. 또한, 차별화된 옴니채널 전략과 지방 시장 공략은 소비자가 언제 어디서나 편리하게 제품을 구매할 수 있도록 하는 데 핵심적인 요소입니다.

(1).jpg)

.svg)