많은 학부모들이 새 학기를 준비하면서 매장 방문객 수는 0.7% 증가했으나, 쇼핑객들은 한 번 방문당 구매하는 상품 수는 줄었습니다. 전체적으로 쇼핑객들은 지난해 같은 기간 대비 식료품 구매에 6,880만 유로를 추가로 지출했습니다.

식료품 가격 상승률은 최근 12주 동안 6.3%를 기록하며, 이전 12주간의 5.4%에서 상승했으나, 아일랜드 소비자들은 겨울이 오기 전까지 여름이 선사하는 모든 것을 계속 누리고 있다.

9월 초 새 학기가 시작되면서 자녀가 있는 많은 가정에서 일반적인 도시락 필수품 구매가 증가했습니다. 최근 4주간 소비자들은 달콤한 베이커리 제품, 신선한 과일, 아침 시리얼 및 죽, 짭짤한 스낵, 요구르트에 추가로 530만 유로를 지출했습니다. 편의성도 중요한 요소로, 신선 및 냉동 즉석식사와 조리용 소스에 작년 대비 160만 유로가 더 쓰였습니다.

자녀가 있는 가구도 온라인 쇼핑을 더 많이 이용했으며, 전월 대비 660만 유로를 추가로 지출했다. 또한 학교 도시락 준비를 위해 슬라이스 육류, 요구르트, 아침 시리얼, 비스킷 구매를 늘려 장바구니에 120만 유로를 더 추가했다.

소비자들은 프로모션 상품도 적극 활용했으며, 최근 12주 동안 프로모션 상품에 7억 5,800만 유로를 지출해 전년 동기 대비 8.2% 증가했다. 프로모션 상품 지출은 현재 전체 식료품 매출의 21.5%를 차지한다. 이러한 성장을 주도한 주요 품목으로는 세탁, 생수, 스쿼시 및 스무디가 포함되며, 이들 모두 프로모션 상품 시장 전체보다 우수한 실적을 기록했다.

가을이 브랜드에 큰 활력을 불어넣는다

브랜드 제품 판매는 전체 시장(+5.8%) 성장률에 미치지 못했으며, 최근 12주 동안 성장률이 3.9%로 둔화되었음에도 아일랜드 소비자들은 브랜드 제품에 추가로 6,260만 유로를 지출했다.

자체 브랜드는 6.6%로 더 강한 성장세를 보였으며, 특히 프리미엄 자체 브랜드가 16.2% 증가하며 두드러진 성과를 냈다. 소비자들은 이 제품군에 약 1,940만 유로를 추가로 지출했다. 지난 12주간 프리미엄 자체 브랜드 제품군은 과자류(+18.4%), 청량음료(+24.8%), 주류(+36%) 부문에서 판매 증가를 기록했다.

현재 브랜드 제품이 전체 시장의 47.2% 가치 점유율을 차지하는 반면, 자체 브랜드 제품은 46.9%의 가치 점유율을 차지하고 있다.

소매업체 및 채널 성과

온라인 판매는 전년 동기 대비 6.3% 증가하며 시장 가치 점유율 5.8%를 차지하며 지속적으로 성장세를 이어갔다. 신규 고객 유입으로 인해 해당 기간 동안 온라인에서 추가로 1,200만 유로가 소비되었으며, 이들이 전체 실적에 770만 유로를 기여했다. 이 기간 동안 아일랜드 가구의 약 18%가 식료품을 온라인으로 구매했다.

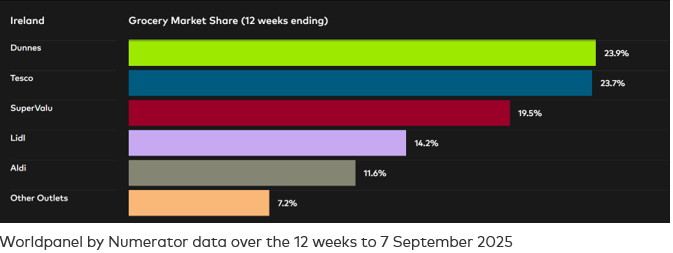

던즈는 시장 점유율 23.9%를 기록하며 지난 12주 대비 상승했으나, 전년 동기 대비 매출 성장률은 6.1%로 둔화되었습니다.

테스코는 시장 점유율 23.7%를 차지하며 전년 대비 6.4%의 매출 증가를 기록했습니다. 고객들의 매장 방문 횟수는 1.3% 증가했으며, 신규 고객과 함께 이 슈퍼마켓 체인의 전체 실적에 2,370만 유로를 추가로 기여했습니다.

슈퍼밸류는 시장 점유율 19.5%를 차지하며 4.9% 성장률을 기록했습니다. 소비자들은 이 식료품점에 가장 많은 쇼핑 방문을 했으며, 최근 12주 동안 평균 24.7회 방문해 전년 동기 대비 9.6% 증가했습니다. 쇼핑 방문 증가로 인해 6,160만 유로의 추가 실적이 발생했습니다.

리들(Lidl)은 9.5%의 성장률로 전체 소매업체 중 가장 빠른 성장세를 보이며 시장 점유율 14.2%를 차지했습니다. 또한 리들에서는 고객들이 매장에서 구매하는 물량이 2.5% 증가하여 전체 실적에 1,150만 유로를 추가로 기여했습니다.

알디는 시장 점유율 11.6%를 기록하며 4.7% 증가했다. 매장 방문 횟수 증가와 신규 고객 유입으로 매출이 1,610만 유로 추가로 증가했다.

.svg)